실제 예시로 쉽게 정리해봤어요

국민연금을 앞두고 가장 많이 고민하는 것 중 하나가 바로 이것 같아요.

“조기수령을 해야 할까?”

“늦게 받는 게 더 유리할까?”

국민연금은 단순히 “언제 받느냐”에 따라 금액 차이가 꽤 크게 날 수 있었어요. 특히 평균수명이 길어지면서 연기수령에 관심 가지는 분들도 정말 많아졌어요.

국민연금은 기본적으로 출생연도에 따라 정해진 정상 수령 나이가 있었어요. 예를 들어 1969년 이후 출생자는 만 65세부터 국민연금을 받을 수 있었어요.

하지만:

- 최대 5년 먼저 받는 조기수령

- 최대 5년 늦게 받는 연기수령

도 가능했어요.

쉽게 말하면:

- 빨리 받으면 금액 감소

- 늦게 받으면 금액 증가

구조였어요.

국민연금 조기수령은 어떻게 될까?

조기수령은 최대 5년 먼저 받을 수 있었어요. 대신 1년 당 6%씩 연금액이 줄어들었어요.

즉:

- 1년 조기수령 → 6% 감소

- 5년 조기수령 → 최대 30% 감소

였어요.

예를 들어 정상적으로 월 100만 원 받을 사람이 5년 먼저 받으면:

| 수령 방식 | 예상 월연금 |

|---|---|

| 정상수령 | 100만 원 |

| 5년 조기수령 | 약 70만 원 |

정도로 줄어들 수 있었어요.

대신 장점도 있었어요.

- 건강이 걱정될 때

- 당장 생활비가 필요할 때

- 은퇴 후 소득 공백이 클 때

조기수령이 현실적으로 도움이 되는 경우도 많았어요.

다만 조기수령은 중요한 조건도 있었어요.

국민연금 조기수령은:

일정 소득 기준 이하

여야 가능한 경우가 많았어요.

즉:

- 근로소득

- 사업소득

이 일정 수준 이상이면 조기노령연금이 제한될 수 있었어요.

그래서 은퇴 후에도 일을 계속할 계획이라면 미리 확인해보는 게 중요했어요.

건강보험료도 영향이 있을까?

많은 분들이 놓치는 부분인데 건강보험료도 같이 생각해야 했어요.

국민연금 수령액이 늘어나면:

- 지역가입자 건강보험료

- 피부양자 자격

에 영향을 줄 수 있었어요.

특히 연금·금융소득·임대소득 등이 함께 많아지면 건강보험료 부담이 커질 가능성도 있었어요.

물론 상황마다 다르고:

- 직장가입자인지

- 지역가입자인지

- 다른 소득이 있는지

에 따라 달라질 수 있었어요.

연기수령은 얼마나 늘어날까?

반대로 연기수령은 연금을 늦게 받는 대신 금액이 증가하는 방식이었어요.

국민연금은 연기할 때:

1년당 7.2% 증가

구조였어요.

최대 5년 연기하면:

약 36% 증가

가능했어요.

예를 들어 정상적으로 월 100만 원 받을 사람이 5년 연기하면:

| 수령 방식 | 예상 월연금 |

|---|---|

| 정상수령 | 100만 원 |

| 5년 연기수령 | 약 136만 원 |

정도로 늘어날 수 있었어요.

그래서 오래 살 가능성이 높다고 생각하는 분들은 연기수령을 고민하는 경우도 많았어요.

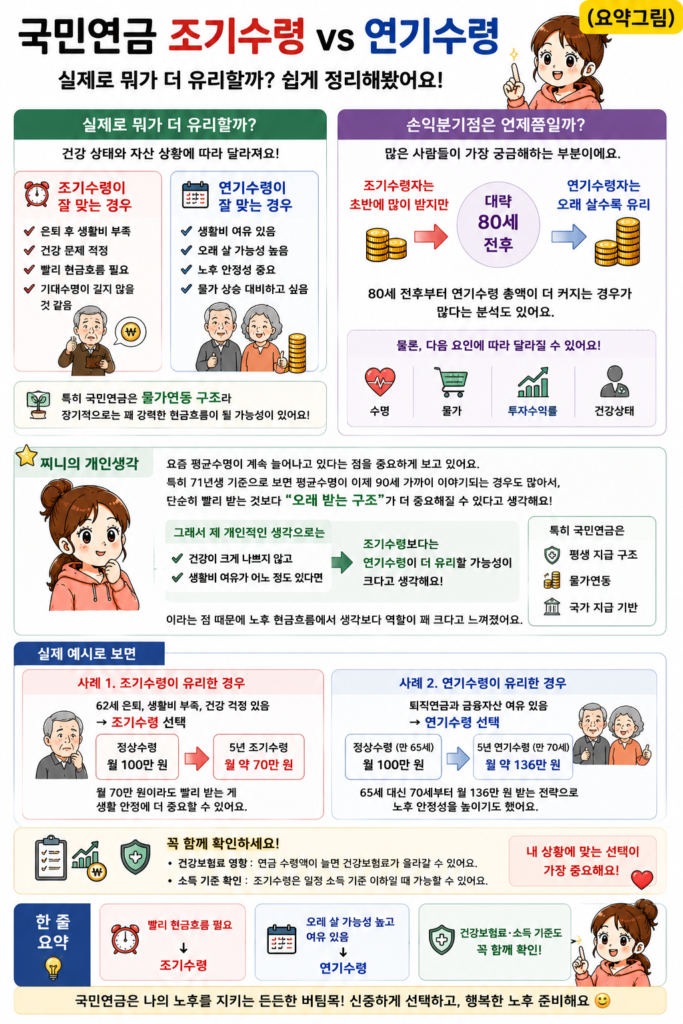

실제로 뭐가 더 유리할까?

이건 건강 상태와 자산 상황에 따라 꽤 달랐어요.

조기수령이 잘 맞는 경우

- 은퇴 후 생활비 부족

- 건강 문제 걱정

- 빨리 현금흐름 필요

- 기대수명이 길지 않을 것 같음

연기수령이 잘 맞는 경우

- 생활비 여유 있음

- 오래 살 가능성 높음

- 노후 안정성 중요

- 물가 상승 대비하고 싶음

특히 국민연금은 물가연동 구조라 장기적으로는 꽤 강력한 현금흐름이 될 가능성이 있었어요.

손익분기점은 언제쯤일까?

많은 사람들이 가장 궁금해하는 부분이에요.

보통 단순 계산 기준으로는:

- 조기수령자는 초반에 많이 받지만

- 연기수령자는 오래 살수록 유리

했어요.

대략:

80세 전후

부터 연기수령 총액이 더 커지는 경우가 많다는 분석도 있었어요.

물론:

- 수명

- 물가

- 투자수익률

- 건강상태

에 따라 달라질 수 있었어요.

찌니의 개인생각

개인적으로는 요즘 평균수명이 계속 늘어나고 있다는 점을 중요하게 보고 있어요.

특히 71년생 기준으로 보면 평균수명이 이제 90세 가까이 이야기되는 경우도 많아서, 단순히 빨리 받는 것보다:

“오래 받는 구조”

가 더 중요해질 수 있다고 생각해요.

그래서 제 개인적인 생각으로는:

- 건강이 크게 나쁘지 않고

- 생활비 여유가 어느 정도 있다면

조기수령보다는 연기수령이 더 유리할 가능성이 크다고 생각해요.

특히 국민연금은:

- 평생 지급 구조

- 물가연동

- 국가 지급 기반

이라는 점 때문에 노후 현금흐름에서 생각보다 역할이 꽤 크다고 느껴졌어요.

실제 예시로 보면

사례 1

62세 은퇴, 생활비 부족, 건강 걱정 있음

→ 조기수령 선택

월 70만 원이라도 빨리 받는 게 생활 안정에 더 중요할 수 있었어요.

사례 2

퇴직연금과 금융자산 여유 있음

→ 연기수령 선택

65세 대신 70세부터 월 136만 원 받는 전략으로 노후 안정성을 높이기도 했어요.

한 줄 요약

- 빨리 현금흐름 필요 → 조기수령

- 오래 살 가능성 높고 여유 있음 → 연기수령

- 건강보험료·소득 기준도 꼭 같이 확인하는 게 중요했어요.