“국민연금은 도대체 몇 살부터 받을 수 있을까요?”

생각보다 정말 많이 헷갈리는 부분이에요.

특히:

- 출생연도마다 수령 나이가 다르고

- 조기수령도 가능하고

- 늦게 받는 방법도 있기 때문이에요.

오늘은 국민연금 수령 나이를 최대한 쉽게 정리해볼게요.

국민연금은 몇 살부터 받을 수 있을까요?

국민연금은 출생연도에 따라

받기 시작하는 나이가 달라져요.

예전에는 만 60세부터 받는 경우도 많았지만

현재는 점점 늦춰지고 있어요.

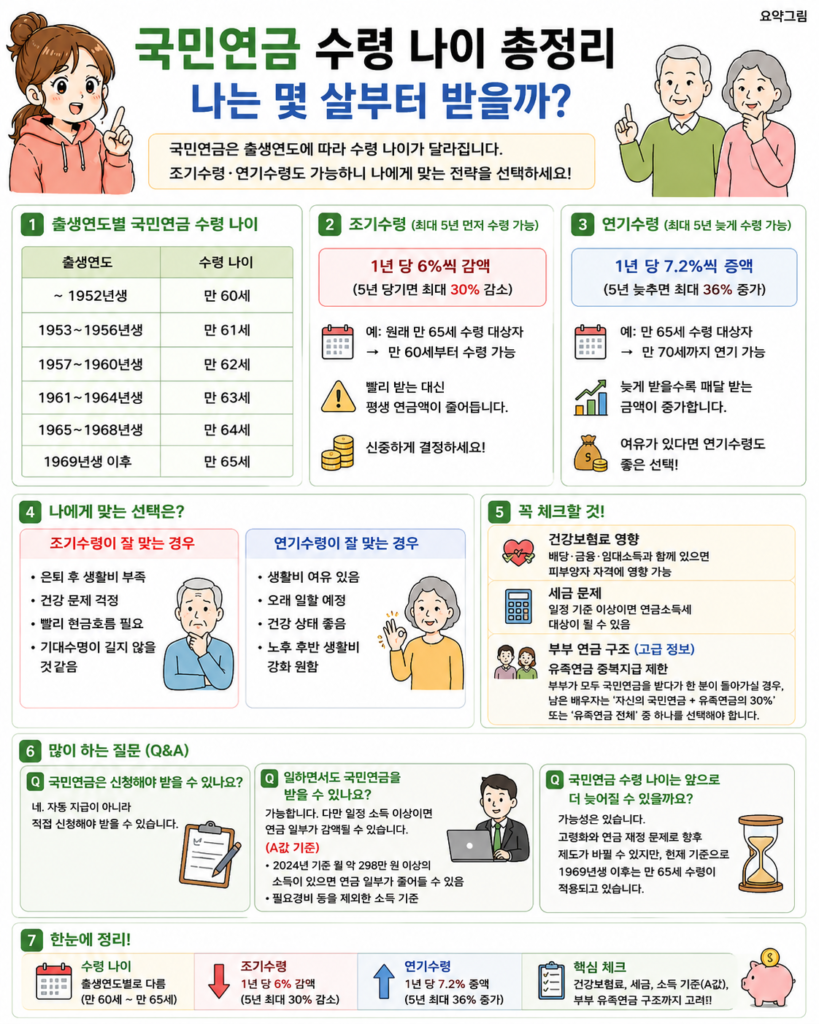

출생연도별 국민연금 수령 나이

1952년생 이전

- 만 60세부터 수령 가능

1953~1956년생

- 만 61세부터 수령 가능

1957~1960년생

- 만 62세부터 수령 가능

1961~1964년생

- 만 63세부터 수령 가능

1965~1968년생

- 만 64세부터 수령 가능

1969년생 이후

만 65세부터 수령 가능

표로 보면 더 쉬워요

| 출생연도 | 국민연금 수령 나이 |

|---|---|

| ~1952년생 | 만 60세 |

| 1953~1956년생 | 만 61세 |

| 1957~1960년생 | 만 62세 |

| 1961~1964년생 | 만 63세 |

| 1965~1968년생 | 만 64세 |

| 1969년생 이후 | 만 65세 |

왜 점점 늦어지고 있을까요?

가장 큰 이유는:

- 평균수명 증가

- 연금 재정 부담 증가

때문이에요.

예전보다 오래 사는 사람이 많아지면서

국민연금을 지급해야 하는 기간도 길어졌어요.

그래서 정부는 단계적으로 수령 나이를 늦추고 있어요.

조기수령도 가능해요

국민연금은 조건을 만족하면

최대 5년 먼저 받을 수 있어요.

이를 “조기노령연금”이라고 불러요.

예를 들어:

- 원래 만 65세 수령 대상자

- → 만 60세부터 조기수령 가능

이에요.

조기수령의 가장 큰 특징

조기수령은 빨리 받는 대신

평생 받는 금액이 줄어들어요.

현재 기준으로:

1년 조기수령=6%감액

즉:

- 1년 당기면 6% 감소

- 2년 당기면 12% 감소

- 5년 당기면 최대 30% 감소

하게 돼요.

한 번 감액되면 평생 유지되기 때문에

신중하게 결정하는 게 중요해요.

반대로 늦게 받는 것도 가능해요

국민연금은 수령 시기를 늦추는

“연기연금” 제도도 있어요.

연기수령하면 얼마나 늘어날까요?

연기수령은 늦게 받는 대신

매달 받는 금액이 증가해요.

현재 기준으로:

1년 연기수령=7.2%증액

즉:

- 1년 늦추면 7.2% 증가

- 2년 늦추면 14.4% 증가

- 5년 늦추면 최대 36% 증가

할 수 있어요.

실제로 가장 고민되는 부분

많은 사람들이 고민하는 건 결국 이거예요.

“빨리 받을까요? 늦게 받을까요?”

정답은 사람마다 달라요.

조기수령이 잘 맞는 경우

- 은퇴 후 생활비가 부족한 경우

- 건강 문제가 걱정되는 경우

- 빨리 현금흐름이 필요한 경우

- 기대수명이 길지 않을 것 같은 경우

연기수령이 잘 맞는 경우

- 생활비 여유가 있는 경우

- 오래 일할 예정인 경우

- 건강 상태가 좋은 경우

- 노후 후반 생활비를 강화하고 싶은 경우

국민연금 수령 시 꼭 체크할 것

1. 건강보험료 영향

국민연금이 늘어나면

건강보험 피부양자 자격에 영향을 줄 수도 있어요.

특히:

- 배당소득

- 금융소득

- 임대소득

이 함께 있으면 주의가 필요해요.

2. 세금 문제

국민연금도 일정 기준 이상이면

연금소득세 대상이 될 수 있어요.

다만 많은 경우 세금 부담은 크지 않은 편이에요.

3. 부부 연금 구조도 중요해요

부부가 각각 국민연금을 받는 경우

생각보다 중요한 부분이 있어요.

바로 유족연금 문제예요.

유족연금 중복지급 제한

부부가 모두 국민연금을 받다가

한 분이 먼저 돌아가실 경우:

남은 배우자는:

- 자신의 국민연금 + 유족연금의 30%

- 또는 유족연금 전체

중 하나를 선택해야 해요.

즉, 두 연금을 모두 100% 동시에 받을 수 있는 구조는 아니에요.

은퇴 설계할 때 의외로 중요한 부분이에요.

많이 하는 질문

Q. 국민연금은 신청해야 받을 수 있나요?

네.

자동 지급이 아니라

직접 신청해야 받을 수 있어요.

Q. 일하면서도 국민연금을 받을 수 있나요?

가능해요.

다만 일정 소득 이상이면

연금 일부가 감액될 수 있어요.

국민연금에서는 이를 “A값 기준”이라고 불러요.

2024년 기준으로는

월 약 298만원 수준 이상의 소득이 있으면

연금 일부가 줄어들 수 있어요.

여기서 말하는 소득은:

- 단순 월급 총액이 아니라

- 필요경비 등을 제외한 소득 기준

이에요.

즉:

“국민연금을 받으면서 계속 일할 계획”이라면

소득 구간도 함께 체크하는 게 좋아요.

Q. 국민연금 수령 나이는 앞으로 더 늦어질 수 있을까요?

가능성은 있어요.

고령화와 연금 재정 문제 때문에

향후 제도가 바뀔 가능성은 계속 이야기되고 있어요.

다만 현재 기준으로는

1969년생 이후 만 65세 수령이 적용되고 있어요.

정리해보면

국민연금 수령 나이는

출생연도에 따라 달라져요.

현재 기준으로:

- 1969년생 이후는 만 65세

- 이전 출생자는 단계적으로 조금 더 빨리 수령 가능

해요.

또한:

- 조기수령 시 최대 30% 감액

- 연기수령 시 최대 36% 증액

차이가 발생할 수 있기 때문에

자신의 건강·자산·생활비 상황을 함께 고려하는 것이 중요해요.

특히:

- 건강보험료

- 소득 기준 감액(A값)

- 부부 유족연금 구조

까지 함께 고려하면

훨씬 현실적인 은퇴 설계를 할 수 있어요.