“10년만 더 빨리 시작했더라면…” 월 50만 원 투자 이야기

최근 조카가 투자를 시작해보고 싶다고 이야기했어요.

하지만 아직 사회초년생이라 큰 금액은 부담스럽고,

월 50만 원 정도로 천천히 시작해보고 싶다고 했어요.

그래서 무리하지 않는 선에서

여러 가지 투자 방법을 함께 이야기해봤어요.

이번 글은 실제 상담 느낌으로 가볍게 참고만 해주세요 🙂

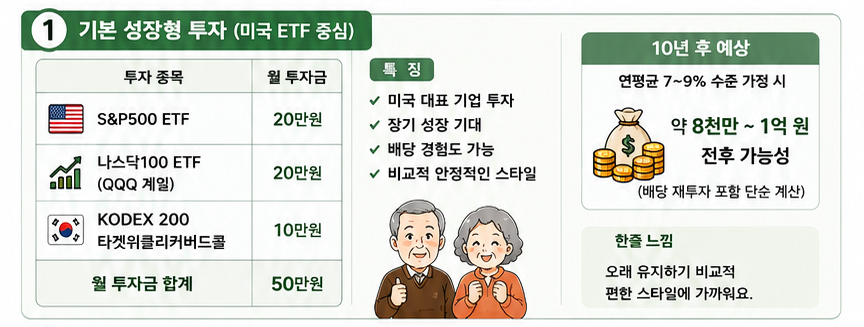

1. 가장 기본적인 성장형 투자

가장 먼저 이야기한 건

많은 사람들이 가장 무난하게 시작하는 미국 ETF 중심 투자였어요.

| 투자 | 금액 |

|---|---|

| S&P500 ETF | 20만 원 |

| 나스닥100 ETF(QQQ 계열) | 20만 원 |

| KODEX 200타겟위클리커버드콜 | 10만 원 |

특징

- 미국 대표 기업 투자

- 장기 성장 기대

- 배당 경험도 가능

S&P500은 미국 대표 기업 전체에 투자하는 느낌이고,

나스닥100은 기술주 비중이 높아서 성장성이 더 큰 편이에요.

그리고 KODEX 200타겟위클리커버드콜 은 월배당 경험도 해볼 수 있어서 함께 넣어봤어요.

10년 후 예상은?

연평균 7~9% 수준 가정 시:

예상 가능 범위

약 8천만~1억 원 전후 가능성

(배당 재투자 포함 단순 계산)

한줄 느낌

오래 유지하기 비교적 편한 스타일에 가까워요.

2. ISA 절세 활용형 투자

다음은 ISA 계좌를 활용하는 방법도 이야기해봤어요.

ISA는 절세 혜택 때문에 장기 투자에 관심 있는 사람들이 많이 활용하고 있어요.

| 투자 | 금액 |

|---|---|

| TIGER 미국S&P500 | 20만 원 |

| TIGER 미국나스닥100 | 20만 원 |

| KODEX 미국AI테크TOP10타겟커버드콜 | 10만 원 |

특징

- ISA 절세 활용 가능

- 미국 성장 + 월배당 조합

- 장기 투자에 관심 있는 사람들이 많이 활용

특히 KODEX 미국AI테크TOP10타겟커버드콜 은 AI 관련 대형 기술주와 월배당 느낌을 함께 가져갈 수 있다는 점이 특징이에요.

10년 후 예상은?

연평균 7~10% 수준 가정 시:

예상 가능 범위

약 9천만~1억1천만 원 전후 가능성

(배당 재투자 포함 단순 계산)

한줄 느낌

절세 효과까지 고려하면 장기 투자에서 장점이 있을 수 있어요.

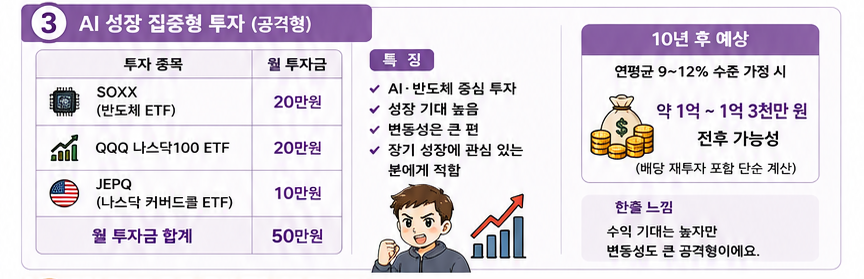

3. AI 성장 집중형 투자

이번에는 조금 더 공격적인 AI 성장형 포트폴리오도 이야기해봤어요.

AI 산업은 앞으로도 계속 성장 가능성이 이야기되고 있기 때문에,

변동성은 크지만 관심을 가지는 사람들이 많아요.

| 투자 | 금액 |

|---|---|

| SOXX 반도체 ETF | 20만 원 |

| QQQ 나스닥100 ETF | 20만 원 |

| JEPQ | 10만 원 |

특징

- AI·반도체 중심

- 성장 기대 높음

- 변동성은 큰 편

SOXX는 미국 반도체 기업 중심 ETF라서:

- 엔비디아

- 브로드컴

- AMD

- TSMC

같은 기업 비중이 높은 편이에요.

그리고 JEPQ 는 월배당 ETF라서 배당 재투자 경험도 가능해요.

10년 후 예상은?

연평균 9~12% 수준 가정 시:

예상 가능 범위

약 1억~1억3천만 원 전후 가능성

(배당 재투자 포함 단순 계산)

한줄 느낌

수익 기대는 높지만 변동성도 큰 공격형에 가까워요.

4. 현금흐름 + 성장 혼합형 투자

마지막으로 이야기한 건

배당과 성장의 균형을 조금 더 신경 쓴 방법이었어요.

| 투자 | 금액 |

|---|---|

| JEPQ | 20만 원 |

| 나스닥100 ETF | 20만 원 |

| ACE 미국빅테크TOP7 Plus | 10만 원 |

특징

- 월배당 + 성장 혼합

- 빅테크 중심 투자 가능

- 장기 적립형 느낌

ACE 미국빅테크TOP7 Plus 는 미국 대형 기술주 중심 ETF라서:

- 애플

- 마이크로소프트

- 엔비디아

- 아마존

같은 빅테크 흐름을 따라가는 느낌이 있어요.

10년 후 예상은?

연평균 8~10% 수준 가정 시:

예상 가능 범위

약 9천만~1억2천만 원 전후 가능성

(배당 재투자 포함 단순 계산)

한줄 느낌

배당과 성장의 균형을 원하는 사람들에게 관심을 받는 방식이에요.

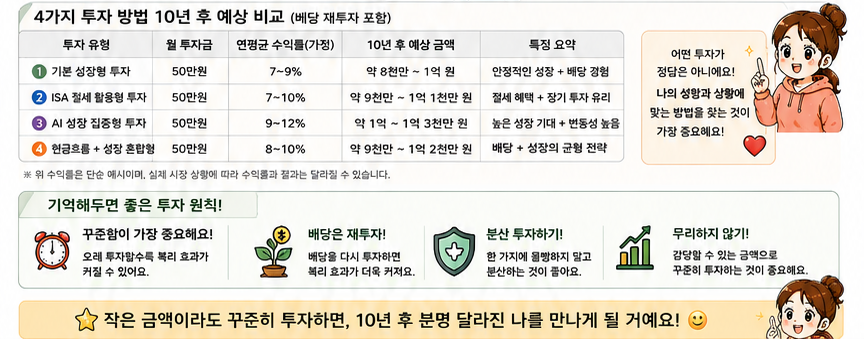

결국 가장 중요한 건 꾸준함일 수도 있어요

사실 장기 투자에서는:

- 어떤 ETF를 선택했는지

보다 - 얼마나 오래 유지했는지

- 중간에 포기하지 않았는지

- 꾸준히 적립했는지

가 더 중요하다는 이야기도 많아요.

특히 사회초년생 시기의 시간은 생각보다 강력할 수 있어요.

처음에는 작은 금액처럼 보여도:

- 배당 재투자

- 복리 효과

- 장기 적립

이 쌓이면 시간이 지나면서 차이가 점점 커질 가능성도 있어요.

무엇보다 중요한 건:

무리하지 않고 오래 지속할 수 있는 투자 방법을 찾는 것

일 수도 있어요 🙂

에필로그

안녕하세요. 찌니입니다.

이 블로그를 시작하게 된 이유를 말씀드리고 싶어서 에필로그를 썼습니다.