소액 투자도 복리가 될까요? 10년 후 비교해봤어요

많은 사람들이 투자를 시작할 때 이런 고민을 하는 것 같아요.

“돈이 적은데 지금 시작하는 게 의미가 있을까?”

저도 예전에는 그렇게 생각했어요.

하지만 투자를 오래 해보면서 느낀 건,

생각보다 중요한 건 “큰 돈”보다:

- 시간

- 꾸준함

- 복리

였어요.

특히 사회초년생 시기의 10년은 생각보다 강력할 수 있어요.

이번에는:

- 월 20만 원

- 월 30만 원

으로 장기 투자했을 때 어떤 차이가 생길 수 있는지,

그리고 ISA와 일반계좌는 어떤 차이가 있는지 아주 단순하게 정리해봤어요 🙂

※ 아래 내용은 단순 예시이며, 실제 수익률은 시장 상황에 따라 크게 달라질 수 있어요.

월 20만 원 투자하면 어떨까요?

처음에는 월 20만 원이 작게 느껴질 수 있어요.

하지만 장기 투자에서는:

- 꾸준한 적립

- 배당 재투자

- 시간

이 쌓이면서 복리 효과가 조금씩 커질 수 있어요.

1. 일반계좌로 투자하는 경우

예시 구성:

| 투자 | 금액 |

|---|---|

| S&P500 ETF | 10만 원 |

| 나스닥100 ETF | 10만 원 |

특징

- 자유롭게 투자 가능

- 언제든 매매 가능

- 배당·수익에 세금 발생 가능

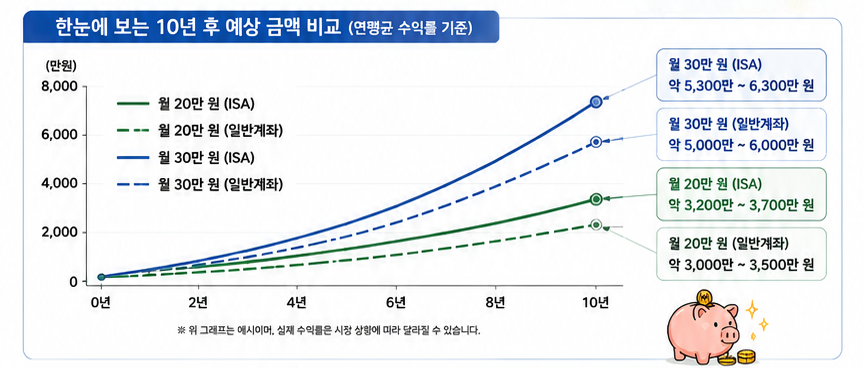

10년 후 단순 예시

연평균 7~8% 수준 가정 시:

예상 가능 범위

약 3천만~3천500만 원 전후 가능성

(배당 재투자 포함 단순 계산)

2. ISA 계좌로 투자하는 경우

예시 구성:

| 투자 | 금액 |

|---|---|

| TIGER 미국S&P500 | 10만 원 |

| TIGER 미국나스닥100 | 10만 원 |

특징

- 절세 혜택 가능

- 장기 투자에 유리

- 복리 효과를 조금 더 기대하는 사람들도 많음

ISA는 세금 부담을 줄여주는 구조가 있어서,

장기적으로 보면 차이가 조금씩 벌어질 가능성도 있어요.

10년 후 단순 예시

연평균 7~8% 수준 가정 시:

예상 가능 범위

약 3천200만~3천700만 원 전후 가능성

(배당 재투자 포함 단순 계산)

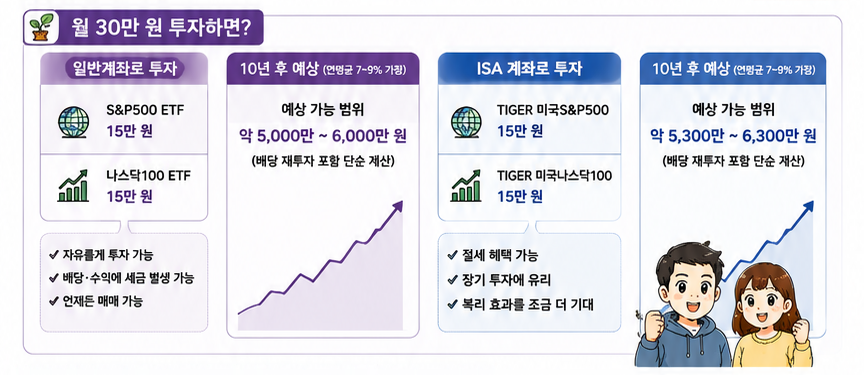

월 30만 원 투자하면 어떨까요?

이번에는 월 30만 원 기준으로 가볍게 계산해봤어요.

금액이 조금 늘어나면 복리 차이도 조금씩 커질 가능성이 있어요.

3. 일반계좌 + 성장형 투자

예시 구성:

| 투자 | 금액 |

|---|---|

| S&P500 ETF | 15만 원 |

| 나스닥100 ETF | 15만 원 |

10년 후 단순 예시

연평균 7~9% 수준 가정 시:

예상 가능 범위

약 5천만~6천만 원 전후 가능성

(배당 재투자 포함 단순 계산)

4. ISA + 성장형 투자

예시 구성:

| 투자 | 금액 |

|---|---|

| TIGER 미국S&P500 | 15만 원 |

| TIGER 미국나스닥100 | 15만 원 |

10년 후 단순 예시

연평균 7~9% 수준 가정 시:

예상 가능 범위

약 5천300만~6천300만 원 전후 가능성

(배당 재투자 포함 단순 계산)

시간이 길어질수록 차이가 커질 수도 있어요

사실 복리의 가장 무서운 점은:

초반에는 차이가 별로 안 커 보인다는 점

인 것 같아요.

하지만:

- 10년

- 15년

- 20년

이 지나기 시작하면

배당 재투자와 복리 효과가 조금씩 커질 가능성이 있어요.

특히 ISA처럼 절세가 가능한 계좌는

시간이 길어질수록 장점이 더 커질 수 있다는 이야기도 많아요.

제가 실제로 느낀 점

저도 투자를 조금 늦게 시작해서인지,

늘 “10년만 더 빨리 시작했더라면…” 하는 생각을 할 때가 있어요 🙂

그리고 여러 계좌를 운영해보니,

결국 가장 수익률이 좋았던 계좌는:

- 가장 오래 유지한 계좌

- 자주 사고팔지 않고 꾸준히 모아간 계좌

였어요.

신기하게도 투자를 시작한 뒤에는 소비 습관도 많이 바뀌었어요.

예전에는 그냥 쓰던 돈도:

“이 돈이 10년 뒤에는 얼마나 달라질까?”

라는 생각을 하게 되더라구요.

결국 가장 중요한 건 꾸준함일 수도 있어요

처음에는 월 20만 원, 30만 원이 작게 느껴질 수도 있어요.

하지만:

- 꾸준히 투자하고

- 배당을 재투자하고

- 긴 시간을 버틴다면

생각보다 큰 차이가 만들어질 가능성도 있어요.

무엇보다 중요한 건:

완벽한 투자보다

오래 지속할 수 있는 투자 습관

일 수도 있다고 생각해요 🙂