※ 본 글은 특정 종목 추천이 아닌 개인적인 투자 공부 내용을 정리한 글이에요.

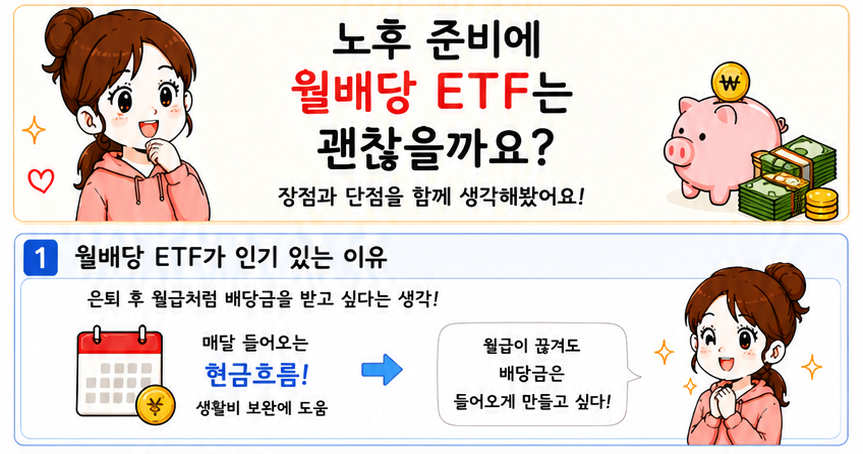

최근 월배당 ETF 인기가 정말 높아졌어요.

특히:

- JEPI

- JEPQ

- SCHD

- FEPI

- QQQI

같은 ETF에 관심을 가지는 분들이 많아졌어요.

그 이유는 간단해요.

“은퇴 후 월급처럼 배당금을 받고 싶다”

는 생각 때문이에요.

저 역시 노후 준비를 하면서 월배당 ETF에 관심을 갖게 되었어요.

그런데 문득 이런 생각도 들었어요.

“과연 노후 준비를 월배당 ETF에만 맡겨도 괜찮을까?”

그래서 오늘은 노후 준비 관점에서 월배당 ETF의 장점과 단점을 정리해봤어요.

월배당 ETF가 인기 있는 이유

월배당 ETF의 가장 큰 장점은 역시

현금흐름

이에요.

예를 들어:

- 국민연금

- 퇴직연금

- 개인연금

만으로 부족할 수 있는 생활비를 월배당으로 보완할 수 있어요.

실제로 많은 투자자들이:

“월급이 끊겨도 배당금은 들어오게 만들고 싶다”

는 목표를 가지고 투자하기도 해요.

장점 1. 심리적으로 안정감이 있어요

주식은 오를 때도 있고 내릴 때도 있어요.

하지만 월배당 ETF는 매달 현금이 들어오다 보니 심리적으로 안정감을 느끼는 경우가 많아요.

특히 은퇴 이후에는:

자산 규모 보다

매달 얼마가 들어오는가

가 더 중요하게 느껴질 수 있어요.

장점 2. 국민연금과 궁합이 좋아요

노후 준비는 보통:

- 국민연금

- 퇴직연금

- 개인연금

- 금융자산

이 함께 움직여야 해요.

예를 들어:

국민연금 130만 원

월배당 ETF 70만 원

이라면

매달 200만 원 정도의 현금흐름이 만들어질 수 있어요.

그래서 월배당 ETF를

국민연금의 보조 역할

로 활용하는 분들도 많아요.

장점 3. 투자 의욕이 유지되기 쉬워요

배당금이 들어오면

“내 돈이 일하고 있구나”

라는 느낌을 받게 돼요.

그래서 장기 투자에 도움이 되는 경우도 많았어요.

특히 월배당 ETF는 분기배당 ETF보다 이런 체감을 자주 느낄 수 있어요.

하지만 단점도 있었어요

월배당 ETF가 무조건 정답은 아니에요.

생각보다 중요한 단점도 있었어요.

단점 1. 배당률만 보고 투자하면 위험할 수 있어요

많은 분들이

“배당률 15%!”

“배당률 20%!”

같은 숫자에 먼저 눈이 가게 돼요.

하지만 배당률이 높다고 무조건 좋은 것은 아니에요.

주가 하락이 크면

배당금을 받아도 전체 자산은 줄어들 수 있어요.

그래서:

배당률만 볼 것이 아니라 총수익률도 함께 봐야 해요.

찌니가 제일 중요하게 생각하는건 배당금과 자산의 유지되는것이고

물가상승율을 따라서 조금씩 올라가는거에요.

단점 2. 성장성이 부족할 수 있어요

대표적으로:

- JEPI

- 일부 커버드콜 ETF

는 안정성과 현금흐름이 강점이에요.

하지만 강한 상승장에서는:

- QQQ

- 나스닥100

보다 수익률이 낮을 수도 있어요.

그래서 젊은 투자자라면 성장형 ETF와 함께 가져가는 경우도 많아요.

단점 3. 물가 상승도 고려해야 해요

은퇴는 5년이 아니라 20~30년을 보는 경우가 많아요.

지금 월 200만 원이 충분해도

20년 뒤에는 부족할 수 있어요.

그래서 노후 준비에서는:

- 배당

- 성장

둘 다 중요하다고 생각해요.

* 찌니의 목표는 배당금으로 생활하기 시작할때부터는

연3.5%정도의 성장성을 원하고 있어요.

그래서 배당금의 일부는 재투자해서 연3.5%이상의 자산이 성장해야

물가상승율과 함께 가지 않을까 생각하고 있어요.

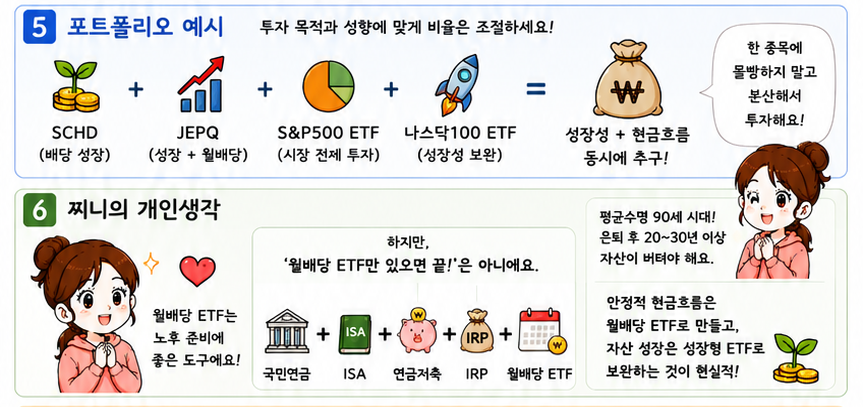

그렇다면 어떻게 준비하는 게 좋을까?

많은 투자자들이:

성장 ETF + 월배당 ETF

조합을 활용해요.

예를 들면:

- SCHD

- JEPQ

- S&P500 ETF

- 나스닥100 ETF

등을 함께 가져가는 방식이에요.

이렇게 하면:

- 성장성

- 현금흐름

두 가지를 동시에 노려볼 수 있어요.

찌니의 개인생각

개인적으로는 노후 준비에 월배당 ETF가 꽤 좋은 도구라고 생각해요.

다만

“월배당 ETF만 있으면 끝”

이라고는 생각하지 않아요.

노후 준비는:

- 국민연금

- ISA

- 연금저축

- IRP

- 월배당 ETF

가 함께 움직여야 더 안정적이라고 생각해요.

특히 요즘은 평균수명이 계속 늘어나고 있잖아요.

71년생 기준으로도 90세 가까이 이야기되는 경우가 많아요.

그렇다면 은퇴 후에도 20~30년 이상 자산이 버텨야 할 수도 있어요.

그래서 저는:

안정적인 현금흐름은 월배당 ETF로 만들고

자산 성장은 성장형 ETF로 보완하는 방식

이 가장 현실적이라고 생각해요.

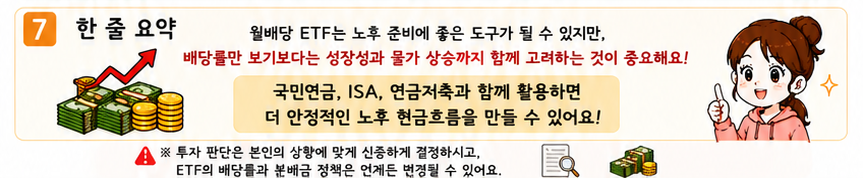

한 줄 요약

월배당 ETF는 노후 준비에 좋은 도구가 될 수 있지만, 배당률만 보기보다는 성장성과 물가 상승까지 함께 고려하는 것이 중요했어요.

국민연금, ISA, 연금저축과 함께 활용하면 더 안정적인 노후 현금흐름을 만드는 데 도움이 될 수 있었어요.

저는 상가나 주택임대에 대해 스트레스가 많았어요.

조금씩 정리해서 배당금 ETF에 올인을 하려고 해요.

뭐 작은집정도는 놔둬도 되겠지만, 저는 세입자와의 마찰, 고장, 수리 이런게 너무 안맞더라구요.

분배금을 일부재투자하거나, 성장형을 적절히 섞어서 물가상승율을 따라갈수있는 전략을 꼼꼼히 세우려고 해요.

※ 투자 판단은 본인의 상황에 맞게 신중하게 결정하시고, ETF의 배당률과 분배금 정책은 언제든 변경될 수 있어요.