의외의 결과가 있었어요.

며칠 동안 친구와 계속 이야기했어요.

1탄에서는 은퇴 후 국민연금 전 5년 공백에 대한 이야기를 했고,

2탄에서는 3가지 노후 설계안을 비교해봤어요.

솔직히 저는 친구 성향이라면 3안을 선택할 줄 알았어요.

원금 손실을 싫어했고,

매달 안정적으로 생활비가 들어오는 구조를 좋아할 것 같았거든요.

그런데 친구가 실제로 선택한 것은 의외로 1안이었어요.

처음에는 조금 놀랐어요.

하지만 이야기를 더 하다 보니 왜 그런 선택을 했는지 이해하게 됐어요.

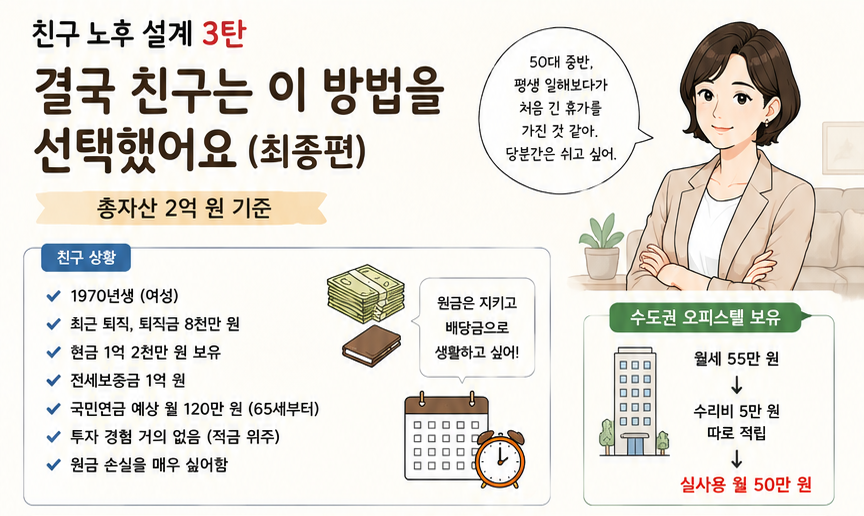

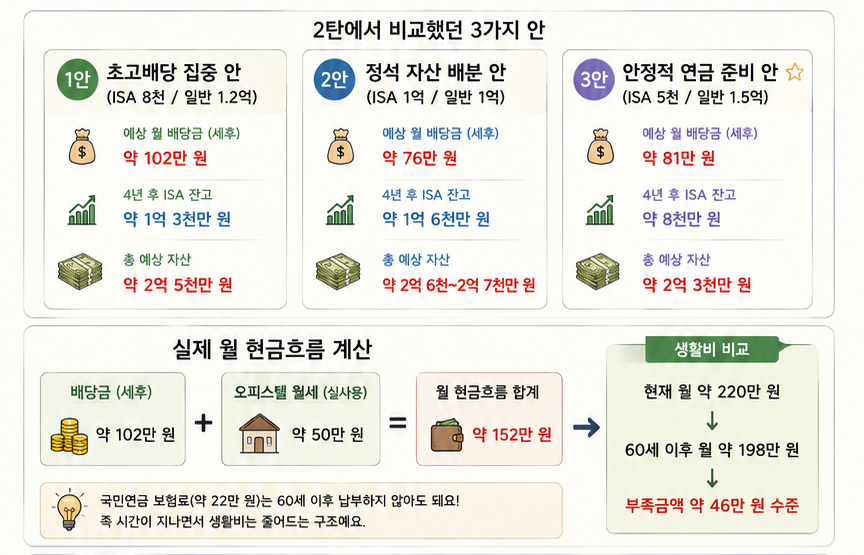

📌 친구가 선택한 최종 구조

ISA 8천만 원 (성장형)

비율

✔ TIGER 미국나스닥100 → 30%

✔ TIGER 미국테크TOP10+10%프리미엄 → 40%

✔ ACE 미국빅테크TOP7 Plus → 30%

일반계좌 1억2천만 원 (고배당)

비율

✔ QQQI → 40%

✔ ISPY → 30%

✔ JEPQ → 30%

예상 월 배당금

세전

👉 약 120만 원

세후

👉 약 102만 원

📌 그런데 생각보다 중요한 이야기가 하나 더 있었어요

이야기를 하다가 친구가 갑자기 말했어요.

“아 맞다. 나 오피스텔 월세 나오는 거 있잖아.”

친구는 수도권에 작은 오피스텔을 한 채 가지고 있었어요.

예전 경기도 근무시절 월세아끼려고 구매해서 살던 오피스텔을 여태 갖고 있었어요.

오래된 건물이긴하지만, 현재 월세는 약 55만 원 정도 나온다고 했어요.

그런데 친구는 이렇게 이야기했어요.

“월세를 다 쓰진 않을 거야.”

“나중에 수리비도 들어갈 수 있으니까 5만 원 정도는 따로 빼둘래.”

그래서 실제 사용할 금액은

👉 월 약 50만 원으로 계산했어요.

다시 계산해보면

배당금 세후 약 102만 원

- 월세 약 50만 원

=월 약 152만 원

📌 여기서 한 가지 더 계산해봤어요

처음에는 생활비를 월 약 220만 원으로 생각했어요.

그런데 자세히 보니 이 안에는

✔ 국민연금 보험료 약 22만 원

✔ 실손보험 약 8만 원

이 포함되어 있었어요.

국민연금 보험료는 만 60세 이후에는 내지 않아도 되었어요.

즉 실제 생활비는 시간이 지나면서 조금 줄어드는 구조였어요.

현재

👉 월 약 220만 원

60세 이후

👉 월 약 198만 원

으로 줄어들 수 있었어요.

그러면 실제 부족한 금액은

198만 원

− 152만 원

👉 약 46만 원 수준이었어요.

생각보다 차이가 꽤 컸어요.

그리고 지금은 직장을 다니니 점심을 외식으로 해결을 해요.

그런데 친구는 요리를 좋아해서, 출근상황이 아니면,

요리를 직접 해먹으니 생활비가 현재보다 더 들거 같진 않았어요.

📌 친구가 1안을 선택한 진짜 이유

계속 이야기하다 보니 친구가 진짜 하고 싶었던 이야기는 투자 이야기가 아니었어요.

친구가 갑자기 이렇게 말했어요.

“생각해보니까 나 평생 쉬어본 적이 거의 없는 것 같아.”

“50대 중반까지 계속 일만 했어.”

“이번이 처음 긴 휴가 같은 느낌이야.”

“당분간은 좀 쉬고 싶어.”

그 말을 듣는데 갑자기 이해가 됐어요.

처음에는

“생활비가 부족하면 알바를 해야 하지 않을까?”

생각했는데,

월세와 배당금을 같이 계산해보니

무리하게 당장 일을 하지 않아도 될 수 있었어요.

친구는

👉 ISA 안에서 자산을 천천히 키우고

👉 배당금 + 월세로 생활하고

👉 부족한 부분은 정말 필요할 때만 작은 일을 하는 쪽을 선택했어요.

📌 이번에 느낀 점

막상 은퇴가 피부로 다가오니까 그냥 투자 설계를 하는 것과는 완전히 다른 느낌이었어요.

수익률이 높은 것이 정답도 아니었고,

배당금이 많은 것이 정답도 아니었어요.

결국 가장 중요했던 것은

✔ 내가 잠을 편하게 잘 수 있는지

✔ 생활비가 실제로 나오는지

✔ 원금이 흔들릴 때 버틸 수 있는지

✔ 내가 원하는 삶을 살 수 있는지

이 네 가지였어요.

은퇴자금은 다시 벌 기회가 많지 않으니까요.

이번 친구 사례를 보면서 느낀 건,

노후 설계는 결국 숫자보다 사람 마음에 더 가까운 것 같았어요.

다음달쯤 평생 열심히 일한 친구와 여행을 다녀올 생각이에요.

그러면서 아마도 간단한 알바라고 하라고 설득을 할꺼같아요. 강요해선 안되겠죠?

(공부를 할수록 잔소리쟁이가 되는 느낌이에요. 죄송 ㅠㅠ)

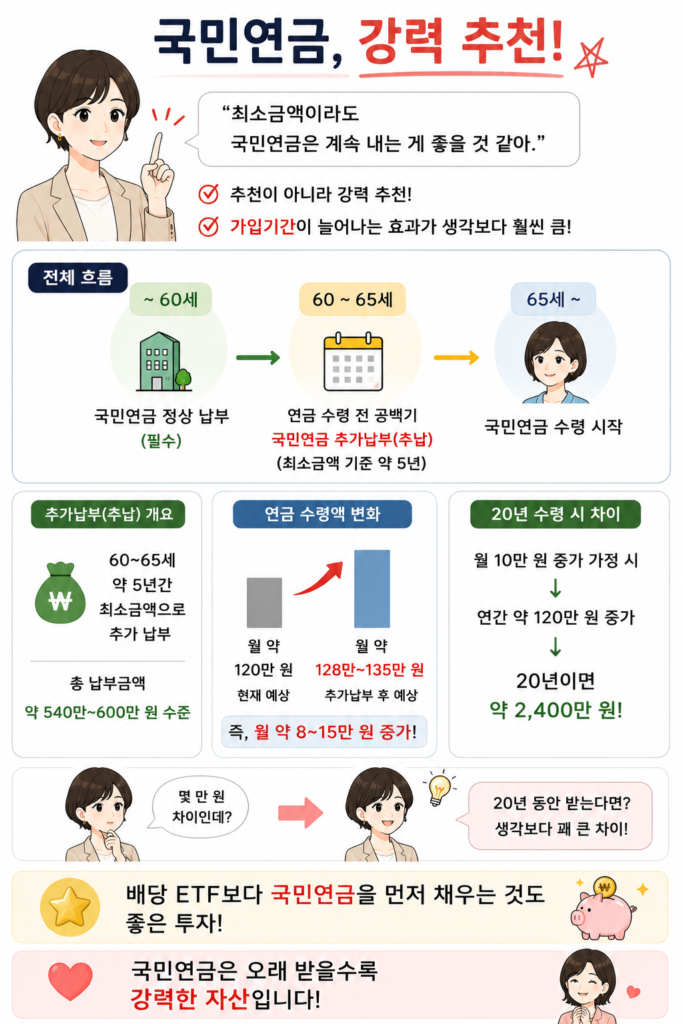

그리고 친구에게 한 가지를 강력하게 추천했어요!!!

친구는 회사를 그만두면서 국민연금도 자연스럽게 멈춘 상태였어요.

그래서 저는 친구에게 한 가지를 강력하게 이야기했어요.

“최소금액이라도 국민연금은 계속 내는 게 좋을 것 같아.”

사실 이건 추천이라기보다 거의 강력 추천에 가까웠어요.

국민연금은 단순히 돈을 넣는 개념보다

가입기간이 늘어나는 효과 이 생각보다 훨씬 컸어요.

예를 들어 최소금액 기준으로 만 60세까지 약 5년 정도 추가 납부한다고 가정하면

총 5년간의 납부금액:

약 540만~600만 원 수준

현재 예상 국민연금:

월 약 120만 원

추가 납부 후 예상:

월 약 128만~135만 원

즉 월 약 8~15만 원 정도 늘어날 수 있었어요.

친구도 처음에는

“몇 만 원 차이인데?”

라고 했어요.

그런데 생각을 바꿔서

20년 정도 연금을 받는다고 생각하면 이야기가 달라졌어요.

월 10만 원만 늘어난다고 가정해도

👉 연간 약 120만 원

👉 20년이면 약 2,400만 원

생각보다 꽤 큰 차이가 될 수 있었어요.

그래서 저는 오히려

배당 ETF보다 국민연금을 먼저 채우는게 더 나은 투자라고 생각해요.

국민연금은 오래 받을수록 생각보다 강력한 자산처럼 느껴졌어요.