갑자기 퇴사. 그리고 급하게 은퇴 고민

요즘 주변상황을 보면…

주변 친구나 선배들을 보면 생각보다 50대 중후반에 회사를 떠나는 경우가 많았어요.

60세 은퇴라고 생각했는데 현실은 조금 달랐어요.

국민연금은 바로 나오는 것이 아니라 보통 65세부터 시작되는 경우가 많았어요.

즉 은퇴 후 약 5년 정도의 공백 기간이 생길 수 있었어요.

이 기간을 어떻게 보내느냐가 은퇴자산을 지키는 데 정말 중요해 보였어요.

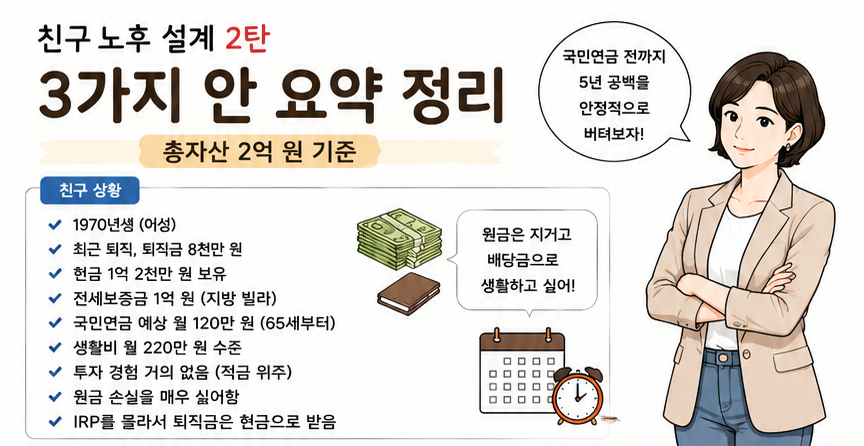

이번에 친구도 회사를 그만두게 되었어요.

친구 상황은 이랬어요.

✔ 1970년생

✔ 퇴직금 약 8천만 원 수령

✔ 현금 약 1억2천만 원 보유

✔ 전세보증금 1억 원

✔ 국민연금 예상 수령액 약 월 120만 원

✔ 투자 경험 거의 없음

✔ 적금 위주로만 돈을 모아왔어요

✔ 원금 손실을 매우 싫어했어요

친구는 저에게 물어봤어요.

👉 “원금은 건드리고 싶지 않아.”

👉 “배당금으로 생활하고 싶어.”

👉 “이 돈을 어떻게 설계해야 할까?”

그래서 3가지 방법을 만들어봤어요.

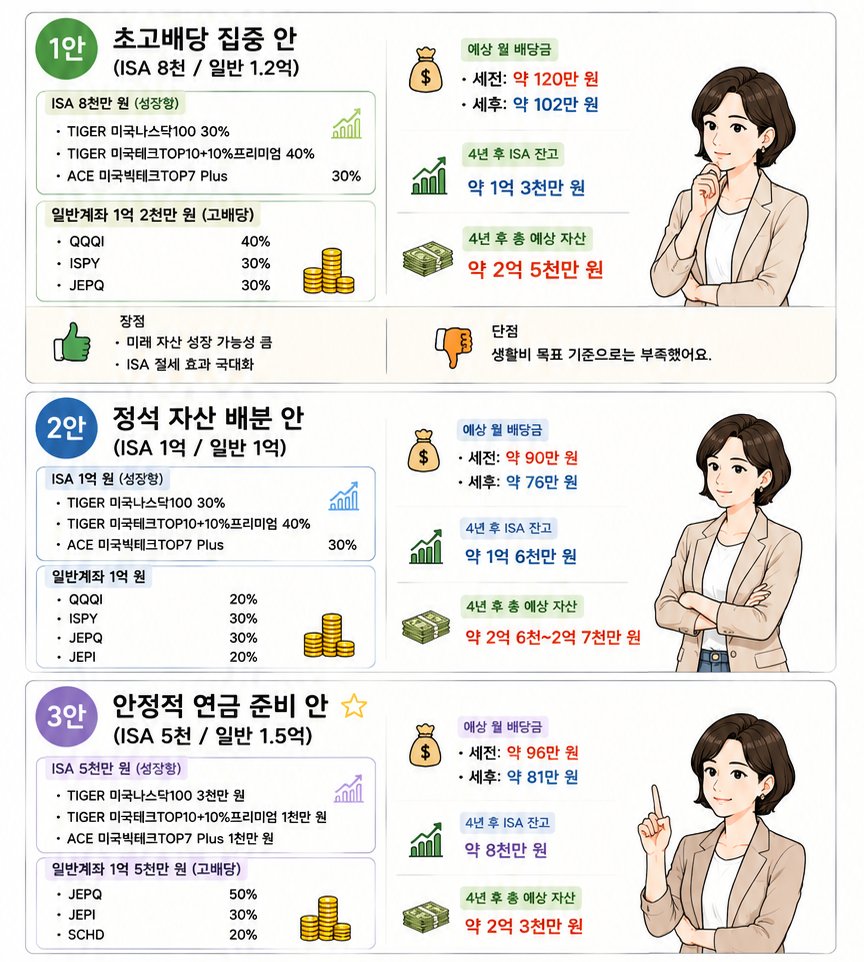

📌 [1안] 초고배당 집중 안

자산 배분

ISA 8천만 원 (성장형)

비율

✔ TIGER 미국나스닥100 → 30%

✔ TIGER 미국테크TOP10+10%프리미엄 → 40%

✔ ACE 미국빅테크TOP7 Plus → 30%

일반계좌 1억2천만 원 (고배당)

비율

✔ QQQI → 40%

✔ ISPY → 30%

✔ JEPQ → 30%

예상 월 배당금

세전

👉 약 120만 원

세후

👉 약 102만 원

4년 후 ISA 예상 잔고

👉 약 1억3천만 원

총 예상 자산

👉 약 2억5천만 원

장점

✔ 미래 자산 성장 가능성 큼

✔ ISA 절세 효과 극대화

단점

생활비 목표 기준으로는 부족했어요.

📌 [2안] 정석 자산 배분 안

자산 배분

ISA 1억 원

비율

✔ TIGER 미국나스닥100 → 30%

✔ TIGER 미국테크TOP10+10%프리미엄 → 40%

✔ ACE 미국빅테크TOP7 Plus → 30%

일반계좌 1억 원

비율

✔ QQQI → 20%

✔ ISPY → 30%

✔ JEPQ → 30%

✔ JEPI → 20%

예상 월 배당금

세전

👉 약 90만 원

세후

👉 약 76만 원

4년 후 ISA 예상 잔고

👉 약 1억6천만 원

총 예상 자산

👉 약 2억6천~2억7천만 원

장점

✔ 가장 안정적인 구조

✔ 장기 복리 효과 기대 가능

단점

주가가 하락할 때 심리적으로 불안할 수 있었어요.

원금 보존을 중요하게 생각하는 친구에게는 조금 어려울 수도 있었어요.

📌 [3안] 안정적 연금 준비 안 ⭐

자산 배분

ISA 5천만 원

비율

✔ TIGER 미국나스닥100 → 3천만 원

✔ TIGER 미국테크TOP10+10%프리미엄 → 1천만 원

✔ ACE 미국빅테크TOP7 Plus → 1천만 원

일반계좌 1억5천만 원

비율

✔ JEPQ → 50%

✔ JEPI → 30%

✔ SCHD → 20%

예상 월 배당금

세전

👉 약 96만 원

세후

👉 약 81만 원

4년 후 ISA 예상 잔고

👉 약 8천만 원

총 예상 자산

👉 약 2억3천만 원

장점

✔ 원금 보존 심리 만족

✔ 생활비 흐름 안정

✔ 친구 성향과 가장 가까웠어요

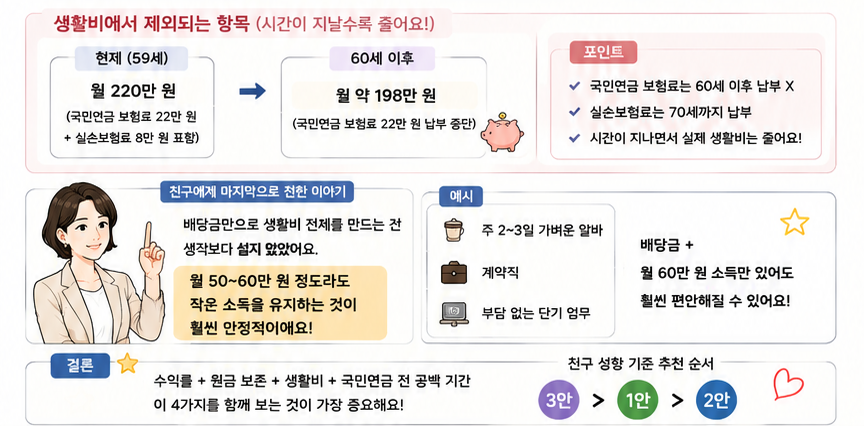

📌 추가로 계산하면서 알게 된 중요한 부분

처음에는 친구 생활비를 월 약 220만 원으로 생각했어요.

그런데 자세히 보니 이 안에는

✔ 국민연금 보험료 약 22만 원

✔ 실손보험료 약 8만 원

이 포함되어 있었어요.

국민연금 보험료는 만 60세 이후에는 더 이상 납부하지 않아도 되었어요.

즉 실제 생활비는 시간이 지나면서 줄어드는 구조였어요.

현재

👉 월 약 220만 원

60세 이후

👉 월 약 198만 원

생각보다 차이가 꽤 컸어요.

그래서 노후 설계에서는

👉 어떤 비용이 언제 없어지는지

이걸 같이 보는 것이 정말 중요해 보였어요.

📌 제가 친구에게 마지막으로 했던 이야기

계산해보니 배당금만으로 생활비 전체를 만드는 건 생각보다 쉽지 않았어요.

그래서 완전 은퇴보다

👉 월 50~60만 원 정도라도 작은 소득을 유지하는 것이 훨씬 안정적으로 느껴졌어요.

예를 들면

✔ 주 2~3일 가벼운 알바

✔ 계약직

✔ 부담 없는 단기 업무

배당금 + 월 60만 원 정도의 소득만 있어도 훨씬 편해질 수 있었어요.

📌 결론

막상 은퇴가 피부로 다가오니까 그냥 투자 설계를 하는 것과 완전히 다른 느낌이었어요.

소중한 은퇴자금이다 보니

✔ 수익률

✔ 원금 보존

✔ 생활비

✔ 국민연금 전 공백 기간

이 네 가지를 함께 보는 것이 가장 중요해 보였어요.

개인적으로는 친구 성향이라면

⭐ 3안 → 1안 → 2안

순서가 가장 현실적으로 느껴졌어요.

👉 다음 글에서는 친구가 실제로 어떤 안을 선택했는지 이어서 이야기해볼게요.