📌 갑자기 퇴사한 친구의 노후 이야기

얼마 전에 친구가 방문해서 몇일간 노후 이야기를 했어요.

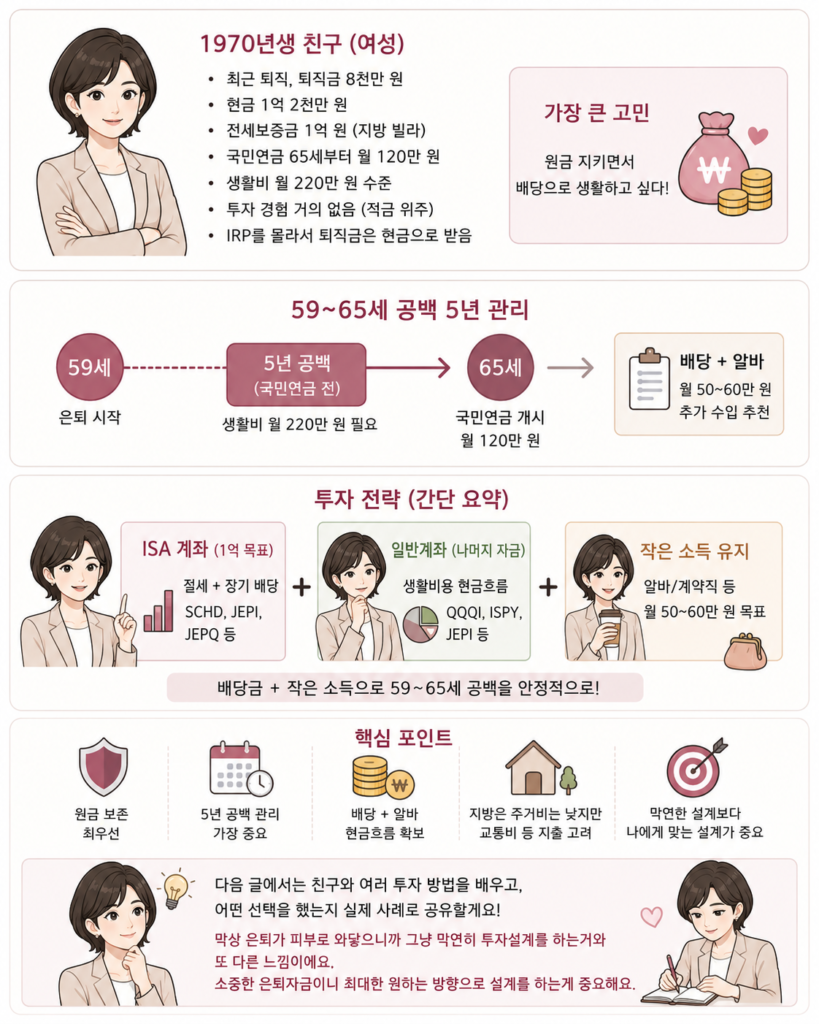

1970년생인데 최근 회사를 그만두면서 퇴직금 약 8천만 원을 받았어요.

현재 상황은 이랬어요.

✔ 퇴직금 8천만 원

✔ 보유 현금 약 1억 2천만 원

✔ 전세보증금 1억 원

✔ 국민연금 예상 수령액 약 월 120만 원 (65세 예상)

✔ 현재 무직 상태

✔ 생활비 약 월 220만~250만 원 수준

친구는 한 가지를 강하게 이야기했어요.

👉 “원금은 가능하면 건드리고 싶지 않아.”

👉 “배당금으로 생활하고 싶어.”

그래서 찌니는 나라면 어떻게 할지 같이 고민해봤어요.

📌 사실 친구는 투자 경험이 거의 없었어요

이 부분이 생각보다 중요했어요.

친구는 지금까지 적금 위주로 돈을 모아왔어요.

주식이나 ETF 투자를 거의 해본 적이 없었어요.

퇴직금을 받았지만 IRP도 잘 모르고 있었어요.

그냥 회사를 그만두면 퇴직금을 받는 정도로만 알고 있었어요.

그래서 어느 날 갑자기 저에게 물어봤어요.

👉 “이 돈을 어떻게 해야 하지?”

👉 “배당으로 생활할 수 있을까?”

사실 처음 투자하는 사람 입장에서는 이런 고민이 당연한 것 같았어요.

📌 가장 큰 문제는 의외로 투자 수익률이 아니었어요

처음에는

“어떤 ETF를 사야 하지?”

“배당률 높은 걸 사야 하나?”

이 생각부터 했어요.

그런데 계산해보니 더 중요한 문제가 있었어요.

친구는 만 65세부터 국민연금 약 120만 원을 받을 예정이었어요.

그런데 만약 만 59세부터 은퇴한다고 하면

👉 국민연금이 나오기 전까지 약 5년 공백이 생겼어요.

이 기간이 가장 중요했어요.

📌 제가 가장 먼저 추천한 건 ISA 계좌였어요

친구는 ISA 계좌가 없었어요.

그래서 가장 먼저 ISA를 만들라고 했어요.

이유는 간단했어요.

✔ 절세 효과

✔ 배당 투자에 유리

✔ 장기 운용 가능

은퇴 자금은 결국 세금을 줄이는 것도 중요했어요.

📌 제가 생각한 자산 구조

ISA 계좌

약 1억 원 목표

목적:

👉 절세 + 장기 배당

예시:

- SCHD 계열 ETF

- JEPI

- JEPQ 일부

- 배당 성장 ETF

일반계좌

나머지 자금 활용

목적:

👉 생활비용 현금흐름

예시:

- QQQI

- ISPY

- JEPI 일부

📌 그런데 계산해보니 한 가지가 더 필요했어요

지방이라 생활비가 수도권보다는 적게들지만, 그래도 생활비를 아껴도 월 약 220만 원은 필요했어요.

4년간은 국민연금도 넣어야 하거든요.

배당만으로 모든 생활비를 해결하려고 하면 생각보다 높은 배당률이 필요했어요.

게다가 고배당 ETF만 너무 많이 넣으면 장기적으로 위험할 수도 있었어요.

그래서 제가 친구에게 이야기한 건 이것이었어요.

📌 은퇴 후에도 작은 소득은 꼭 유지하기

완전 은퇴보다

👉 월 50~60만 원 정도라도 꾸준한 수입이 훨씬 중요해 보였어요.

예를 들면

✔ 주 2~3일 간단한 알바

✔ 계약직

✔ 부담 없는 단기 업무

월 60만 원만 추가돼도 생각보다 차이가 컸어요.

예를 들어

배당금 약 150만 원

- 간단한 알바 약 60만 원

= 월 약 210만 원

여기에 국민연금이 시작되는 만 65세 이후에는

국민연금 약 120만 원 추가

총 약 330만 원 수준도 가능해질 수 있었어요.

📌 결론이번에 느낀 건 노후 준비는 무조건 투자 수익률 싸움이 아니었어요.

오히려 중요한 건

✔ 세금 구조

✔ 현금흐름

✔ 국민연금 전 공백 기간

✔ 작은 추가 수입

이 네 가지였어요.

특히 원금을 지키고 싶다면

👉 배당만 믿기보다

👉 작은 소득 하나를 유지하는 것이 생각보다 훨씬 강력해 보였어요.

주변에 친구나 선배들을 보면 대략 50대 중후반에 회사를 떠나는 경우가 많아요.

그리고 60세에 은퇴한다고 해도 국민연금 개시는 5년을 기다려야해요.

그사이 공백을 잘 보내 은퇴자산을 잘 보존할수있는거 같아요.

지방은 그나마 주택이 수도권보다 저렴하지만, 교통이 안좋아 차량이 있어야 하는경우도 있고

대중교통이 어려운경우도 많아서 의외의 지출이 또 생겨요.

다음글에는 친구와 여러가지 투자방법을 알려주고, 친구가 어떤 선택을 하는지 실질적인 사례로 글을 쓸게요.

막상 은퇴가 피부로 와닿으니까 그냥 막연히 투자설계를 하는거와 또 다른 느낌이에요.

소중한 은퇴자금이니 최대한 원하는 방향으로 설계를 하는게 중요한거같아요.