※ 본 글은 이해를 돕기 위한 단순 계산 예시이며 실제 투자 결과와 다를 수 있어요.

지난 글에서는 월 50만 원씩 15년 동안 투자했을 때 얼마나 현금흐름을 만들 수 있는지 계산해봤어요.

그런데 많은 분들이 이런 질문을 하시더라고요.

“그럼 ISA 계좌에서 투자하면 더 좋은 거 아닌가요?”

결론부터 말하면,

노후 준비를 생각한다면 ISA는 꼭 활용해볼 만한 계좌라고 생각해요.

왜냐하면 투자에서 중요한 건 수익률뿐 아니라

세금

도 굉장히 중요하기 때문이에요. (어마어마하게 커요.)

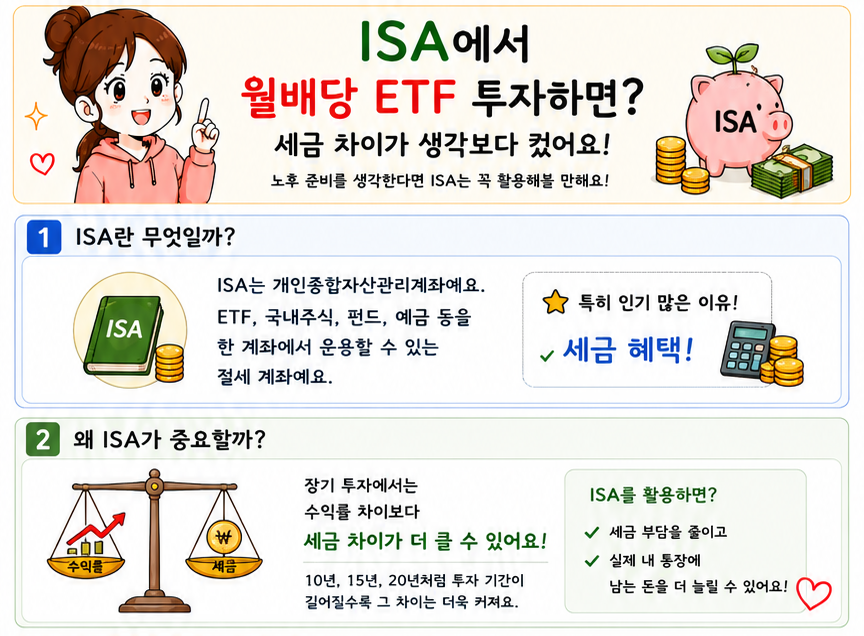

ISA란 무엇일까?

ISA는 개인종합자산관리계좌예요.

쉽게 말하면:

- ETF

- 국내주식

- 펀드

- 예금

등을 한 계좌에서 운용할 수 있는 절세 계좌예요.

특히 장기 투자자들에게 인기가 많은 이유는

세금 혜택

때문이에요.

왜 ISA가 중요할까?

많은 투자자들은 종목 고르는 데는 신경을 많이 쓰지만 세금은 의외로 놓치는 경우가 많아요.

하지만 장기 투자에서는

수익률 차이보다 세금 차이가 더 크게 느껴질 수 있어요.

특히:

- 10년 투자

- 15년 투자

- 20년 투자

처럼 투자 기간이 길어질수록 그 차이는 더욱 커질 수 있었어요.

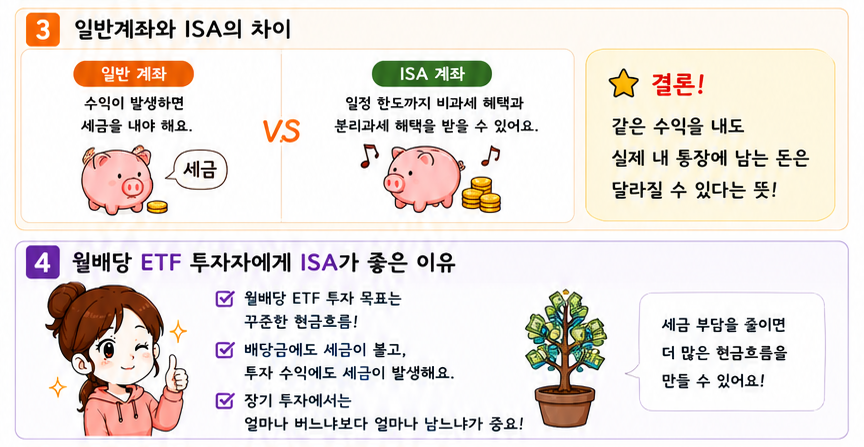

일반계좌와 ISA의 차이

예를 들어 ETF 투자로 수익이 발생했다고 가정해볼게요.

일반 계좌에서는 세금을 내야 해요.

반면 ISA는 일정 한도까지 비과세 혜택과 분리과세 혜택을 받을 수 있어요.

쉽게 말하면

같은 수익을 내도 실제 내 통장에 남는 돈은 달라질 수 있다는 뜻이에요.

그래서 ISA를 “절세 통장”이라고 부르기도 해요.

월배당 ETF 투자자에게 ISA가 좋은 이유

월배당 ETF 투자자들의 목표는 대부분 비슷해요.

바로:

꾸준한 현금흐름

이에요.

그런데 배당금에도 세금이 붙고 투자 수익에도 세금이 발생할 수 있어요.

그래서 장기 투자에서는

얼마나 버느냐보다 얼마나 남느냐

가 더 중요해질 수 있었어요.

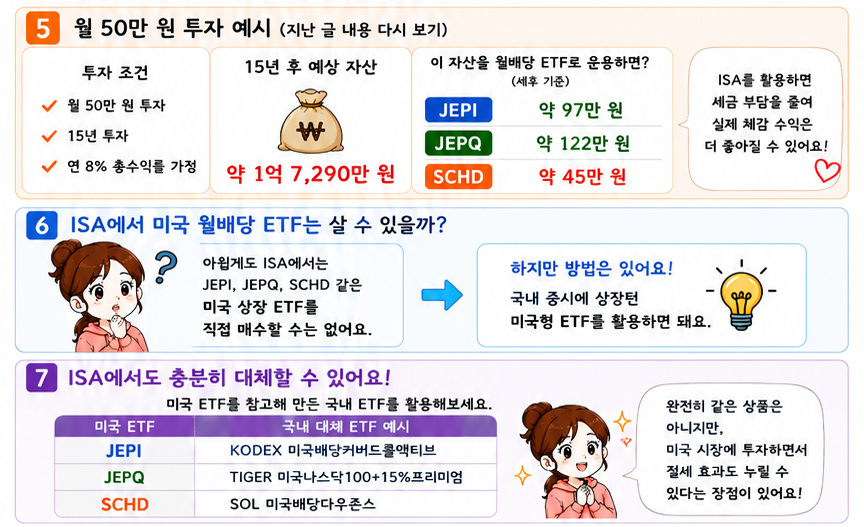

지난 글의 예시를 다시 볼게요

지난 글에서는:

- 월 50만 원 투자

- 투자 기간 15년

- 연 8% 총수익률 가정

으로 계산했어요.

결과는:

약 1억 7,290만 원

수준의 자산이었어요.

만약 이 자산을 월배당 ETF로 운용한다면 세후 기준으로:

| ETF | 예상 세후 월배당 |

|---|---|

| JEPI | 약 97만 원 |

| JEPQ | 약 122만 원 |

| SCHD | 약 45만 원 |

수준의 현금흐름을 기대할 수 있었어요.

그래서 저는 이런 자산을 만들기 위한 투자 계좌로 ISA를 적극 활용하는 편이 좋아 보인다고 생각해요.

ISA에서 미국 월배당 ETF는 살 수 있을까?

아쉽게도 ISA에서는:

- JEPI

- JEPQ

- SCHD

같은 미국 상장 ETF를 직접 매수할 수는 없어요.

그래서 처음 ISA를 시작하는 분들이 많이 헷갈려 하더라고요.

하지만 방법은 있어요.

국내 증시에 상장된 미국형 ETF를 활용하면 돼요.

ISA에서도 충분히 대체할 수 있어요

최근에는 미국 ETF를 참고해 만든 국내 ETF가 정말 많이 나왔어요.

예를 들면:

| 미국 ETF | 국내 대체 ETF 예시 |

|---|---|

| JEPI | KODEX 미국배당커버드콜액티브 |

| JEPQ | TIGER 미국나스닥100+15%프리미엄 |

| SCHD | SOL 미국배당다우존스 |

이런 식으로 비슷한 투자 성향의 ETF를 활용할 수 있어요.

물론 완전히 같은 상품은 아니지만,

ISA 계좌 안에서 미국 시장에 투자하면서 절세 효과도 누릴 수 있다는 장점이 있었어요.

아래는 간단히 1000만원으로 투자시 월 배당금을 계산해봤어요.

(최근 분배율 기준 추정치 / 환율·주가·분배금 변동 가능)

| ETF | 성격 | 일반계좌 월 세후 | ISA 월 세후 |

|---|---|---|---|

| JEPI | 미국 월배당 커버드콜 | 약 5.7만원 | 직접투자 불가 |

| JEPQ | 미국 나스닥 커버드콜 | 약 7.8만원 | 직접투자 불가 |

| SCHD | 미국 배당성장 ETF | 약 2.7만원 | 직접투자 불가 |

| KODEX 미국배당커버드콜액티브 | 국내 월배당 커버드콜 | 약 6.3만원 | 약 7.5만원 |

| TIGER 미국나스닥100+15%프리미엄 | 국내 고배당 커버드콜 | 약 8.5만원 | 약 10만원 |

| SOL 미국배당다우존스 | 국내 SCHD 유사 | 약 2.6만원 | 약 3.1만 |

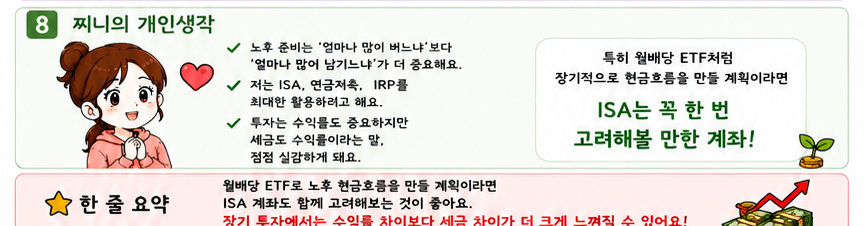

찌니의 개인생각

개인적으로는 ISA를 정말 좋은 노후 준비 도구라고 생각해요.

노후 준비는 결국

얼마나 많이 버느냐

보다

얼마나 많이 남기느냐

가 더 중요하다고 생각하거든요.

그래서 저는:

- ISA

- 연금저축

- IRP

를 최대한 활용하려고 해요.

투자는 수익률도 중요하지만 세금도 수익률이라는 말을 점점 실감하게 되는 것 같아요.

특히 월배당 ETF처럼 장기적으로 현금흐름을 만들 계획이라면 ISA는 꼭 한 번 고려해볼 만한 계좌라고 생각해요.

한 줄 요약월배당 ETF로 노후 현금흐름을 만들 계획이라면 ISA 계좌도 함께 고려해보는 것이 좋아요.

장기 투자에서는 수익률 차이보다 세금 차이가 더 크게 느껴질 수 있었어요.

※ ISA 제도와 세제 혜택은 변경될 수 있으므로 투자 전 최신 내용을 반드시 확인하세요.

다음 글 예고

그런데 여기서 또 궁금해지는 부분이 있어요.

“그래서 ISA에서는 JEPI, JEPQ, SCHD 대신 뭘 사야 할까?”

다음 글에서는 실제로 많이 투자하는 국내 ETF를 비교하면서 ISA 계좌에서 활용할 수 있는 월배당 ETF들을 정리해볼게요.