같은 월배당 ETF인데 왜 성격이 꽤 다를까요?

월배당 ETF 이야기를 하다 보면:

- JEPI

- SPYI

가 정말 자주 함께 나와요.

둘 다:

- 월분배금 지급

- S&P500 기반

- 커버드콜 전략 활용

이라는 공통점이 있어서 비슷해 보일 수 있어요.

하지만 실제로는 성격이 꽤 달라요 🙂

2026년 기준으로 쉽게 비교해볼게요.

※ 배당률과 수익률은 시장 상황에 따라 계속 변할 수 있어요.

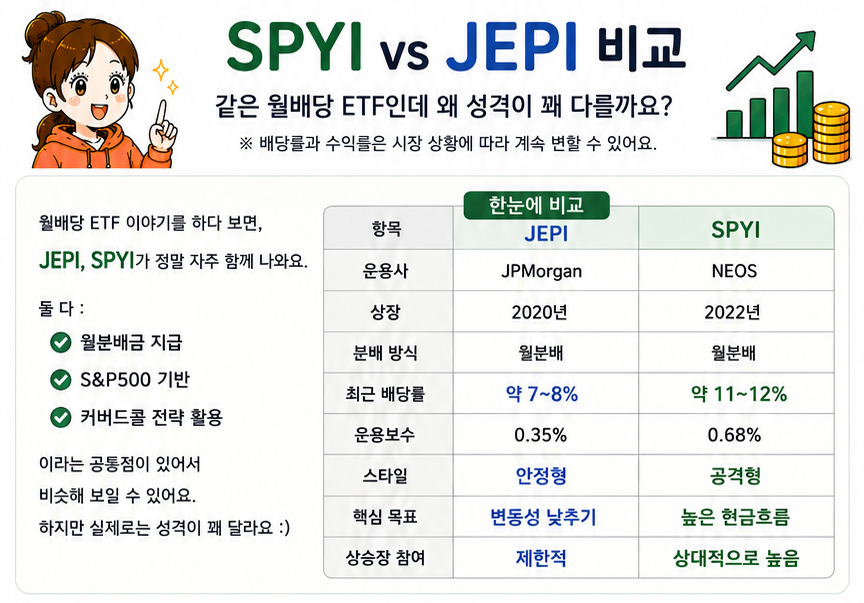

한눈에 비교

| 항목 | JEPI | SPYI |

|---|---|---|

| 운용사 | JPMorgan | NEOS |

| 상장 | 2020년 | 2022년 |

| 분배 방식 | 월분배 | 월분배 |

| 최근 배당률 | 약 7~8% | 약 11~12% |

| 운용보수 | 0.35% | 0.68% |

| 스타일 | 안정형 | 공격형 |

| 핵심 목표 | 변동성 낮추기 | 높은 현금흐름 |

| 상승장 참여 | 제한적 | 상대적으로 높음 |

자료 기준 비교

JEPI — 안정감 중심

JEPI 는:

- 변동성을 낮추는 데 집중

- 안정적인 월 현금흐름 추구

- 상대적으로 방어적인 운영

특징이 있어요.

많은 사람들이:

“은퇴 준비용”

“현금흐름용”

느낌으로 보는 경우도 많아요.

다만 강한 상승장에서는:

상승 수익 일부가 제한될 수 있어요.

최근 배당률은 약 7~8% 수준으로 자주 언급돼요.

SPYI — 조금 더 공격적인 스타일

SPYI 는:

- S&P500 전체 노출

- 옵션 전략 활용

- 높은 현금흐름 추구

성격이 강해요.

특히 최근에는:

높은 분배금

상승장 참여율

이 같이 이야기되는 경우가 많아요.

최근 배당률은 약 11~12% 수준으로 자주 언급되고 있어요.

최근 총수익률 흐름은?

배당 재투자를 포함한 Total Return 기준에서는 최근 몇 년 SPYI 흐름이 JEPI보다 강했다는 자료도 있어요.

예를 들면:

- 2023: JEPI 약 +9.8% / SPYI 약 +18.1%

- 2024: JEPI 약 +12.6% / SPYI 약 +19.0%

- 2025: JEPI 약 +8.1% / SPYI 약 +16.7%

(배당 재투자 포함 기준)

그런데 꼭 알아야 할 점

많은 분들이:

“배당률이 더 높으면 무조건 좋은 거 아닌가?”

라고 생각하기도 해요.

하지만:

- SPYI → 높은 분배금 + 높은 변동성 가능성

- JEPI → 낮은 변동성 + 상대적으로 낮은 분배금

차이가 있어요.

높은 분배금은 매력적일 수 있지만:

전체 자산이 장기적으로 성장하는지

도 같이 보는 게 중요해요.

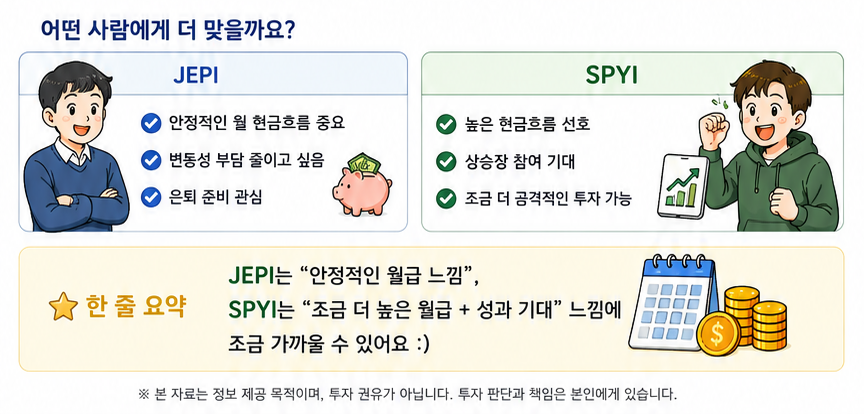

어떤 사람에게 더 맞을까요?

JEPI

✔ 안정적인 월 현금흐름 중요

✔ 변동성 부담 줄이고 싶음

✔ 은퇴 준비 관심

SPYI

✔ 높은 현금흐름 선호

✔ 상승장 참여 기대

✔ 조금 더 공격적인 투자 가능

한 줄 요약

JEPI는 “안정적인 월급 느낌”,

SPYI는 “조금 더 높은 월급 + 성과 기대” 느낌에 조금 가까울 수 있어요 🙂

1,000만 원 투자 시 예상 월분배금 (세전 / 세후)

| 구분 | JEPI | SPYI |

|---|---|---|

| 최근 배당률(대략) | 약 8.5% | 약 12% |

| 연간 분배금(세전) | 약 85만 원 | 약 120만 원 |

| 월 분배금(세전) | 약 7.1만 원 | 약 10만 원 |

| 월 분배금(세후) | 약 6만 원 | 약 8.5만 원 |

JEPI 최근 배당률 약 8.5%, SPYI 약 12% 수준 자료 기준

월 20만 원 적립 + 분배금 재투자 가정

5년 투자 시

| 구분 | JEPI | SPYI |

|---|---|---|

| 총 투자원금 | 1,200만 원 | 1,200만 원 |

| 예상 자산 | 약 1,450만~1,550만 원 | 약 1,550만~1,750만 원 |

10년 투자 시

| 구분 | JEPI | SPYI |

|---|---|---|

| 총 투자원금 | 2,400만 원 | 2,400만 원 |

| 예상 자산 | 약 3,900만~4,300만 원 | 약 4,700만~5,400만 원 |

※ 위 계산은:

- 분배금 재투자

- 월 20만 원 꾸준한 적립

- 세후 효과 단순 반영

- 평균 수익률 가정

으로 계산한 예시예요.

같은 월배당 ETF라도 단순 배당률보다, 분배금을 다시 투자했을 때 복리가 얼마나 쌓이는지 보는 것이 장기 투자에서는 더 중요할 수도 있어요.