안녕하세요.

지난 글에서 “5억 아파트로 월 250만 원 만드는 방법”을 이야기했어요.

그런데 상담하면서 가장 많이 나오는 질문이 하나 있어요.

👉

“국민연금… 지금 받는 게 맞을까요, 미루는 게 맞을까요?”

오늘은 이걸 숫자로 딱 정리해드릴게요.

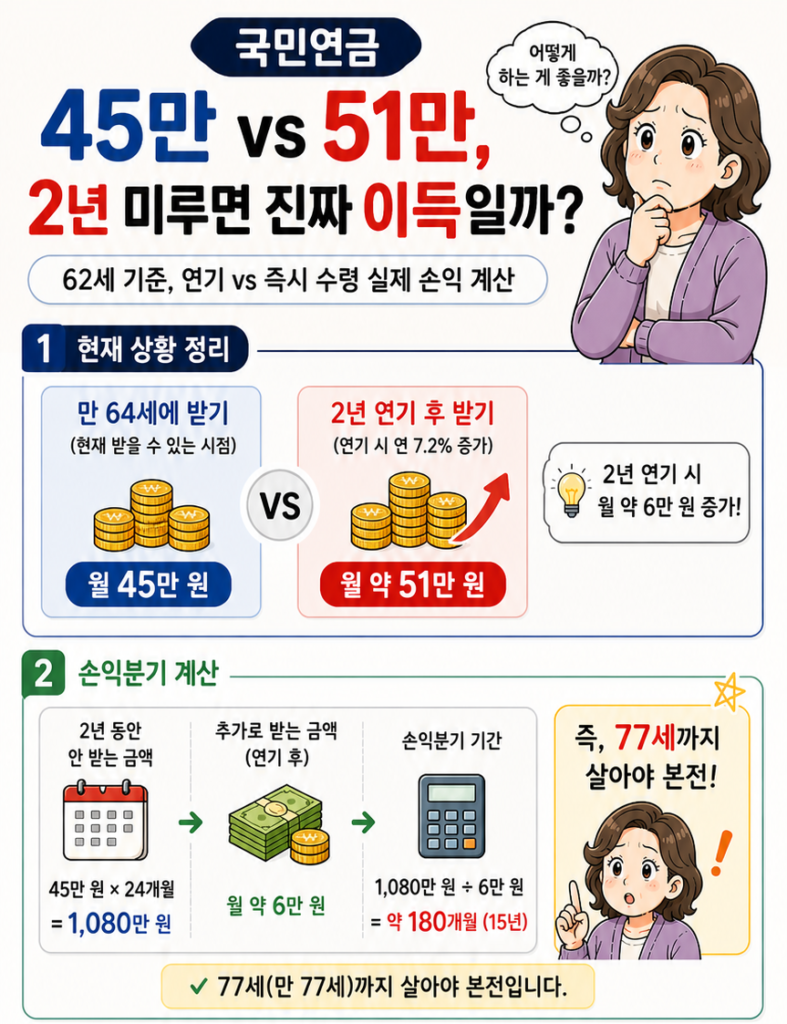

📊 1. 현재 상황 정리

- 현재 예상 연금: 월 45만 원

- 연기 시 증가율: 연 7.2%

👉 2년 연기 시

→ 약 51만 원

📈 2. 단순 비교 (핵심)

| 구분 | 금액 |

|---|---|

| 지금 받기 | 45만 원 |

| 2년 후 받기 | 약 51만 원 |

👉 차이: 월 약 6만 원

❗ 3. 여기서 중요한 질문

👉

“그럼 무조건 미루는 게 이득일까요?”

👉 절대 아니에요.

🧮 4. 손익분기 계산 (핵심 콘텐츠)

2년 동안 안 받는 금액:

👉 45만 × 24개월 = 1,080만 원

이걸 나중에 더 받는 돈으로 회수해야 해요.

👉 추가로 받는 금액: 약 6만 원

👉 계산:

👉 1,080만 ÷ 6만 = 약 180개월 (15년)

📍 결론 (중요)

👉

“77세까지 살아야 본전입니다.”

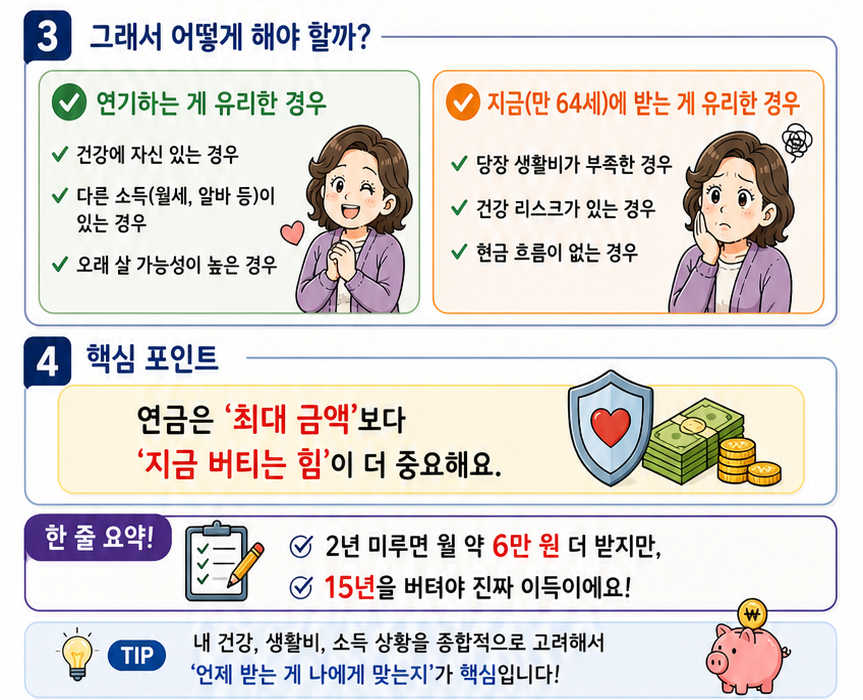

⚖️ 5. 그래서 어떻게 해야 할까?

✔ 연기하는 게 유리한 경우

- 건강에 자신 있는 경우

- 다른 소득(월세, 알바 등)이 있는 경우

- 오래 살 가능성이 높은 경우

✔ 지금 받는 게 유리한 경우

- 당장 생활비가 부족한 경우

- 건강 리스크가 있는 경우

- 현금 흐름이 없는 경우

💡 6. 현실적인 조언 (핵심)

제가 상담하면서 느끼는 건 이거예요.

👉

연금은 “최대 금액”보다 “지금 버티는 힘”이 더 중요해요.

🧭 마무리

국민연금은 단순히 “많이 받는 게임”이 아니에요.

👉

“언제 받는 게 내 상황에 맞는지”가 핵심이에요.