📌 도입

노후자금 3억, 과연 몇 년을 버틸 수 있을까요?

많은 분들이

👉 “3억이면 충분하지 않을까?”

라고 생각하지만, 현실은 생각보다 다릅니다.

생활비 수준에 따라

👉 10년도 못 버틸 수도 있고

👉 20년 이상 유지도 가능합니다.

오늘은 2026년 기준으로

👉 노후자금 3억이 실제로 얼마나 버틸 수 있는지

현실적으로 계산해보겠습니다.

📌 가장 중요한 기준: 생활비

노후자금은 결국 이걸로 결정됩니다.

👉 “매달 얼마 쓰느냐”

같은 3억이라도

- 생활비 150만 원 → 오래 버팀

- 생활비 300만 원 → 금방 소진

👉 즉, 돈보다 중요한 건 생활 수준입니다.

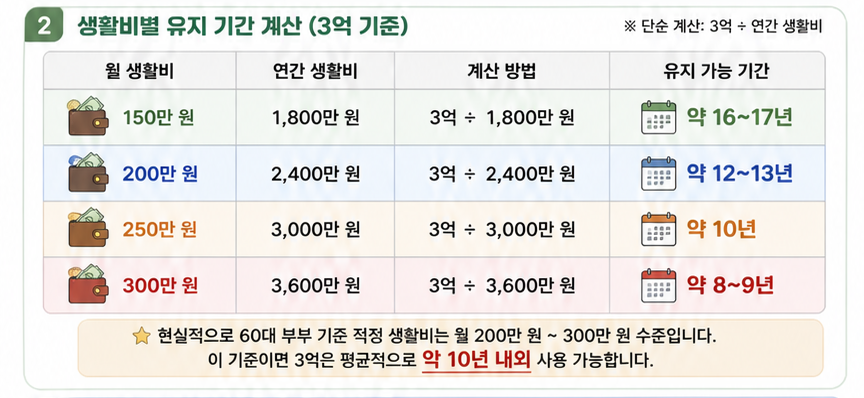

📌 생활비별 유지 기간 계산

가장 현실적인 기준으로 나눠보겠습니다.

✔ 월 150만 원 생활

👉 1년 = 1,800만 원

👉 3억 ÷ 1,800만 원

→ 약 16~17년

✔ 월 200만 원 생활

👉 1년 = 2,400만 원

👉 3억 ÷ 2,400만 원

→ 약 12~13년

✔ 월 250만 원 생활

👉 1년 = 3,000만 원

👉 3억 ÷ 3,000만 원

→ 약 10년

✔ 월 300만 원 생활

👉 1년 = 3,600만 원

👉 3억 ÷ 3,600만 원

→ 약 8~9년

📌 현실적인 기준 (중요)

통계적으로 보면

👉 60대 부부 기준 적정 생활비는

약 200만 원 ~ 300만 원 수준입니다.

👉 이 기준이면

3억은 평균적으로

👉 10년 내외 사용 가능

📌 국민연금이 있으면 완전히 달라짐

여기서 중요한 변수 하나

👉 국민연금

예를 들어

- 부부 합산 200만 원 수령 시

👉 생활비 250만 원 기준

→ 실제 부족 금액 = 50만 원

👉 연간 600만 원 필요

→ 3억 ÷ 600만 원

→ 약 50년 가능

👉 핵심

연금이 있으면 3억은 거의 줄지 않는 구조가 됩니다.

📌 돈이 빨리 줄어드는 이유

많은 분들이 계산보다 빨리 돈이 줄어듭니다.

대표적인 이유

✔ 의료비 증가

✔ 차량 유지비

✔ 자녀 지원

✔ 예상 못한 지출

👉 그래서 실제는 계산보다 더 빨리 소진되는 경우가 많습니다.

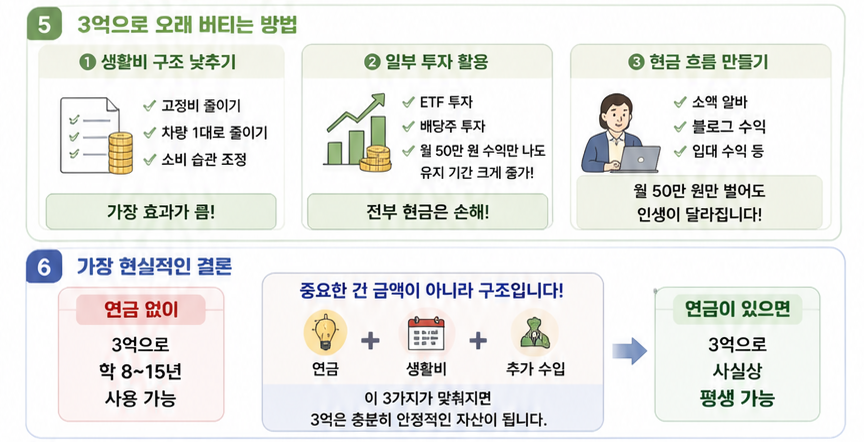

📌 3억으로 오래 버티는 방법

현실적으로 가능한 방법입니다.

✔ 1️⃣ 생활비 구조 낮추기

👉 가장 효과 큼

- 고정비 줄이기

- 차량 1대로 줄이기

- 소비 습관 조정

✔ 2️⃣ 일부 투자 활용

👉 전부 현금으로 두면 손해

- ETF

- 배당주

👉 월 50만 원만 추가 수익 나도

→ 유지 기간 크게 증가

✔ 3️⃣ 현금 흐름 만들기

👉 가장 중요

- 소액 알바

- 블로그 수익

- 임대 수익

👉 월 50만 원만 벌어도

→ 인생이 완전히 달라짐

📌 가장 현실적인 결론

노후자금 3억은

👉 연금 없이 → 8~15년 수준

👉 연금 있음 → 사실상 평생 가능

👉 중요한 건 금액이 아니라 구조입니다.

✔ 연금

✔ 생활비

✔ 추가 수입

이 3가지가 맞춰지면

3억은 충분히 안정적인 자산이 됩니다.

📌 결론

“3억이면 충분할까?”의 답은 하나입니다.

👉 어떻게 쓰느냐에 따라 완전히 달라진다

✔ 생활비가 낮으면 오래 유지

✔ 연금이 있으면 거의 줄지 않음

✔ 수입이 있으면 오히려 늘어남

👉 지금 해야 할 일은 단 하나입니다.

내 생활비 기준으로 직접 계산해보기

이것만 해도

노후 준비의 방향이 완전히 달라집니다.

👉 다음 글에서는 저의 경우를 쓸꺼에요

나는 노후자금 3억으로 이렇게 살기로 했다 (현실 생존 전략 공개)

👉 함께 보면 좋은 글

“국민연금 수령액 계산 방법”도 꼭 확인해보세요.