📌 도입

3억으로 월 200, 가능할까요?

결론부터 말하면

👉 “조건부로 가능”합니다.

은퇴 후 가장 중요한 것은

👉 매달 꼬박꼬박 들어오는 ‘현금 흐름’입니다.

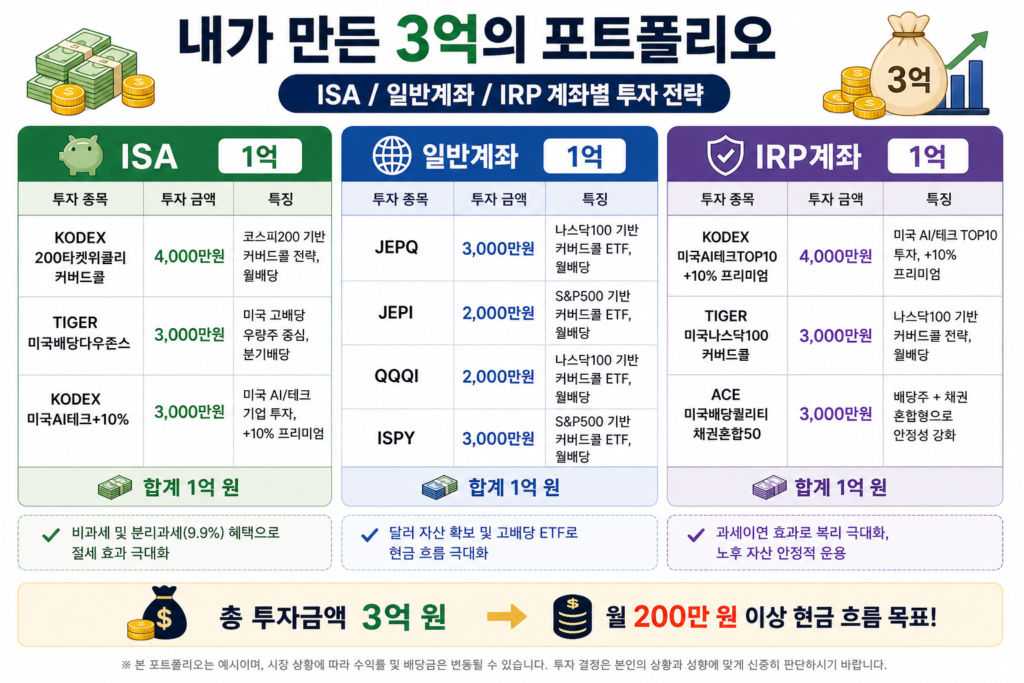

저라면 3억 원의 자산을

👉 ISA / 일반계좌 / IRP

이 세 가지 바구니로 나누어

월평균 약 213만 원 (세전)의 현금 흐름을 만드는 구조로 설계하겠습니다.

👉 저는 국민연금을 기본안전자산으로 가지고 가기때문에, 원금손실에 부담이 없어요.

남겨줄 유산이런생각 안하는 경우라 유산을 상속해야할 가족이 있으신분들은 안전한 구성을 해야 되요.

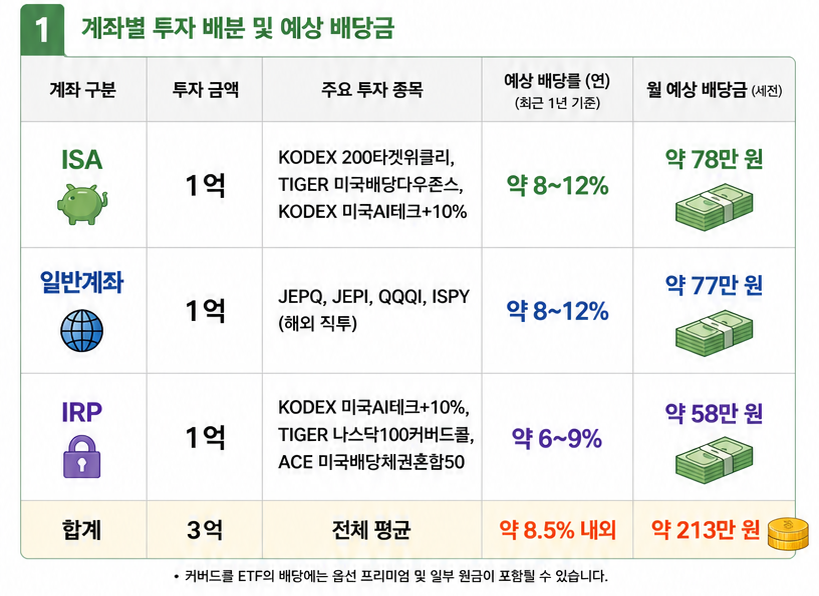

📌 1. 계좌별 투자 배분 및 예상 배당금

| 계좌 구분 | 투자 금액 | 주요 투자 종목 | 예상 배당률 (연) | 월 예상 배당금 (세전) |

|---|---|---|---|---|

| ISA | 1억 | KODEX 200타겟위클리, TIGER 미국배당다우존스, KODEX 미국AI테크+10% | 최근 1년 기준 약 8~12% | 약 78만 원 |

| 일반계좌 | 1억 | JEPQ, JEPI, QQQI, ISPY | 최근 1년 기준 약 8~12% | 약 77만 원 |

| IRP | 1억 | KODEX 미국AI테크+10%, TIGER 나스닥100커버드콜, ACE 미국배당채권혼합50 | 최근 1년 기준 약 6~9% | 약 58만 원 |

| 합계 | 3억 | 전체 평균 | 약 8.5% 내외 | 약 213만 원 |

📌 2. 계좌별 핵심 전략 및 절세 포인트

✔ ISA (절세의 핵심)

국내 상장 해외 ETF를 활용하면

👉 비과세 및 분리과세(9.9%) 혜택을 받을 수 있습니다.

특히

👉 커버드콜 ETF 같은 고배당 상품을 넣기에 가장 유리한 계좌입니다.

✔ 일반계좌 (유동성 확보)

👉 JEPQ

👉 JEPI

같은 미국 고배당 ETF에 직접 투자하여

👉 달러 자산과 현금 흐름을 동시에 확보합니다.

다만

👉 연간 금융소득 2,000만 원 초과 시

금융소득종합과세 대상이 될 수 있으니 주의가 필요합니다.

✔ IRP (노후 방어선)

IRP는 과세이연 계좌이기 때문에

👉 배당금을 세금 없이 재투자할 수 있습니다.

👉 복리 효과를 극대화할 수 있는 구조입니다.

또한

👉 IRP는 중도 인출이 제한되므로

생활비 계좌가 아니라 장기 투자용으로 설계하는 것이 중요합니다.

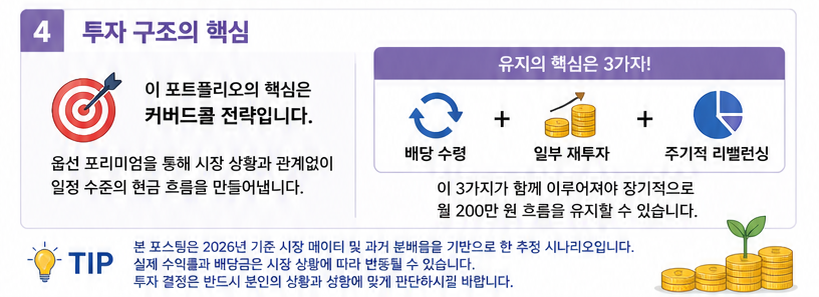

📌 3. 투자 구조의 핵심 (중요)

이 포트폴리오의 핵심은

👉 커버드콜 전략입니다.

👉 옵션 프리미엄을 통해

시장 상황과 관계없이 일정 수준의 현금 흐름을 만들어냅니다.

⚠️ 반드시 알아야 할 부분

👉 커버드콜 ETF의 배당에는

옵션 프리미엄 및 일부 원금이 포함될 수 있습니다.

👉 즉,

배당률이 높다고 해서

“순수 수익”만으로 구성된 것은 아닙니다.

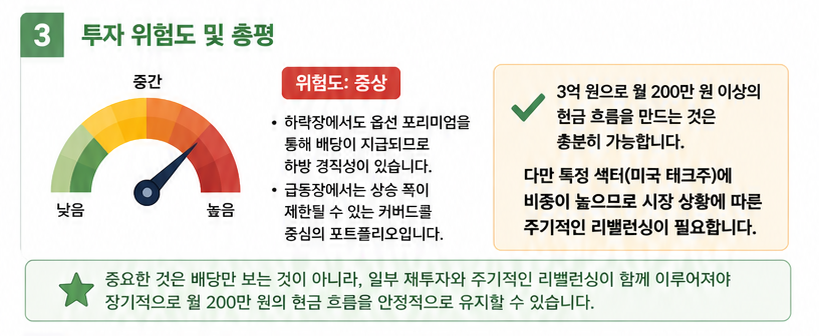

📌 4. 투자 위험도 및 총평

👉 위험도: 중상

✔ 하락장 → 배당 유지 가능

✔ 상승장 → 수익 제한 가능

👉 커버드콜 중심 포트폴리오의 특징입니다.

📌 5. 현실적인 결론

3억 원으로

👉 월 200만 원 이상의 현금 흐름을 만드는 것은 충분히 가능합니다.

다만 중요한 것은

👉 이 구조를 유지하는 것입니다.

✔ 배당만 보는 것이 아니라

✔ 일부 재투자

✔ 주기적인 리밸런싱

이 함께 이루어져야

👉 장기적으로 유지 가능한 구조가 됩니다.

📌 마무리

노후 준비의 핵심은 단순합니다.

👉 “얼마를 모았냐”가 아니라

👉 “매달 얼마가 들어오느냐”입니다.

이 구조를 이해하면

노후 설계의 방향이 완전히 달라집니다.

그리고 추가로 저는 국민연금이 안전한 현금흐름을 도와야 한다고 생각해요

💡 TIP

본 포스팅은 2026년 기준 시장 데이터와 과거 분배율을 기반으로 한 추정 시나리오입니다.

실제 수익률과 배당금은 시장 상황에 따라 변동될 수 있습니다.

투자 결정은 반드시

👉 본인의 상황과 성향에 맞게 판단하시길 바랍니다.

👉다음번엔 여기에 구성한 종목들의 특징과 위험도에 대해서 설명드릴께요.