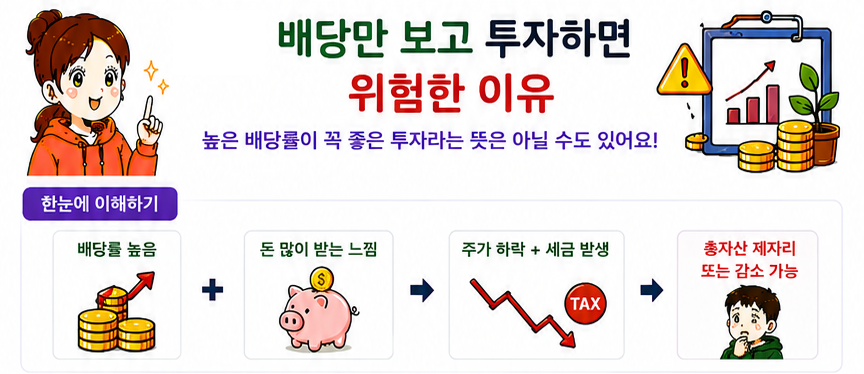

높은 배당률이 꼭 좋은 투자라는 뜻은 아닐 수도 있어요

월배당 ETF를 보다 보면 가장 먼저 눈에 들어오는 숫자가 있어요.

바로:

“배당률 몇 %”

예요.

솔직히:

- 5%보다 10%

- 10%보다 20%

- 20%보다 50%

가 더 좋아 보이는 건 너무 자연스러운 것 같아요 🙂

저도 처음에는

“배당 많이 주면 좋은 거 아닌가?”

라고 생각했어요.

그런데 시간이 지나면서 조금 다르게 보이기 시작했어요.

높은 배당률이:

반드시 높은 수익률을 의미하는 건 아닐 수도 있더라고요.

한눈에 이해하기

많은 사람들이 생각하는 구조:

배당률 높음

↓

돈 많이 받음

↓

자산 증가

실제는 이렇게 될 수도 있어요:

배당률 높음

↓

주가 하락 + 세금 발생

↓

총자산 제자리 또는 감소

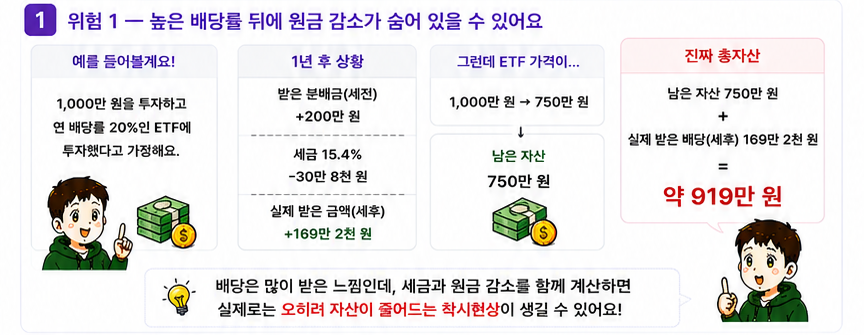

위험 1 — 높은 배당률 뒤에 원금 감소가 숨어 있을 수도 있어요

예를 들어:

1,000만 원 투자

연 배당률:

20%

1년 후:

받은 분배금:

+200만 원

“우와! 많이 받았네!”

라고 생각할 수 있어요.

하지만 일반계좌라면:

배당소득세 15.4%가 발생할 수 있어요.

실제로는:

- 받은 분배금(세전): +200만 원

- 세금: -30만8천 원

- 실제 받은 금액(세후): +169만2천 원

그런데 ETF 가격이:

1,000만 원 → 750만 원

으로 하락했다면:

- 남은 자산: 750만 원

- 실제 받은 배당(세후): +169만2천 원

- 진짜 총자산: 약 919만 원

결국:

배당은 많이 받은 느낌인데, 세금과 원금 감소를 함께 계산하면 실제로는 오히려 자산이 줄어드는 착시현상이 생길 수도 있어요.

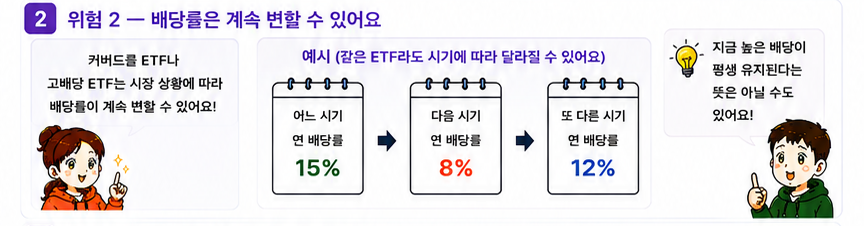

위험 2 — 배당률은 계속 변할 수도 있어요

많은 사람들이:

현재 배당률

만 보기도 해요.

하지만:

커버드콜 ETF나 고배당 ETF는:

- 시장 변동성

- 옵션 프리미엄

- 금리

- 시장 상황

영향을 많이 받을 수 있어요.

예를 들면:

어느 시기:

15%

다음 시기:

8%

또 다른 시기:

12%

처럼 변할 수도 있어요.

즉:

지금 높은 배당이 평생 유지된다는 뜻은 아닐 수도 있어요.

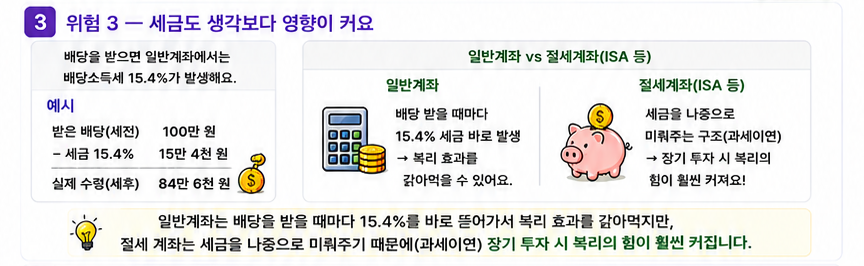

위험 3 — 세금도 생각보다 영향이 커요

배당을 받으면:

일반계좌 기준으로 배당소득세 15.4%

가 발생할 수 있어요.

예를 들면:

받은 배당:

100만 원

실제 수령:

약 84만6천 원

이 될 수도 있어요.

그리고 계속 재투자하면:

세금이 복리 효과를 조금씩 줄일 수도 있어요.

특히:

일반계좌는 배당을 받을 때마다 세금을 바로 내기 때문에 복리 효과를 조금씩 깎아먹을 수 있어요.

반면 절세 계좌는:

세금을 나중으로 미뤄주는 구조(과세이연)

가 적용되는 경우가 있어서,

장기 투자에서는 복리 효과 차이가 생각보다 커져요.

찌니는 무조건 강추에요

그래서 ISA 같은 절세 계좌 이야기가 자주 나오는 이유이기도 해요.

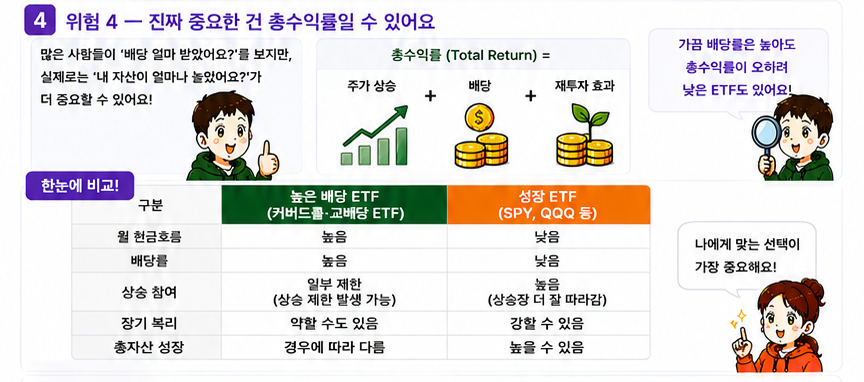

위험 4 — 진짜 중요한 건 총수익률일 수도 있어요

많은 사람들이:

“배당 얼마 받았어요?”

를 보지만,

실제로는:

“내 자산이 얼마나 늘었어요?”

가 더 중요할 수도 있어요.

총수익률(Total Return)은:

- 주가 상승

- 배당

- 재투자 효과

를 함께 보는 개념이에요.

가끔:

배당률은 높아도

총수익률이 오히려 낮은 ETF도 있어요.

쉽게 비교하면

| 구분 | 높은 배당 ETF | 성장 ETF |

|---|---|---|

| 월 현금흐름 | 높음 | 낮음 |

| 배당률 | 높음 | 낮음 |

| 상승 참여 | 일부 제한 | 높음 |

| 장기 복리 | 약할 수도 있음 | 강할 수 있음 |

| 총자산 성장 | 경우에 따라 다름 | 높을 수 있음 |

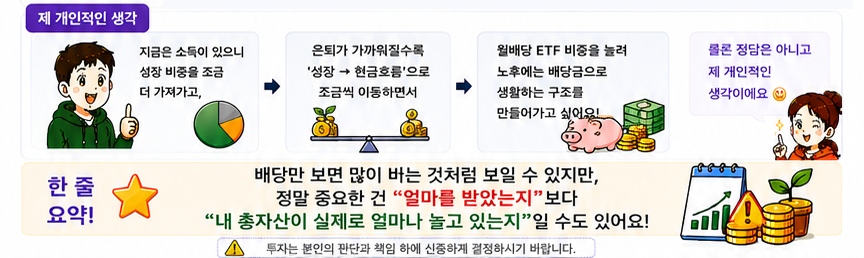

개인적으로 느끼는 부분

저는 예전에는:

배당률 높은 상품이 무조건 좋아 보였어요.

그런데 시간이 지나면서:

- 총자산

- 성장률

- 재투자

- 현금흐름

을 같이 보게 되더라고요.

그래서 지금은:

소득이 있을 때는 성장 비중을 조금 더 가져가고,

은퇴가 가까워질수록:

성장 → 현금흐름

쪽으로 조금씩 이동하는 방법도 괜찮지 않을까 생각하고 있어요 🙂

물론 정답은 아니고 제 개인적인 생각이에요.

한 줄 요약

배당만 보면 많이 버는 것처럼 보일 수 있지만, 정말 중요한 건 “얼마를 받았는지”보다 “내 총자산이 실제로 얼마나 늘고 있는지”일 수도 있어요 🙂

* 찌니의 요약 *

투자를 하다보면 내 계좌가 20%올라서 좋은데 친구는 80% 올랐다고 하면 멘탈이 흔들려요.

절대 비교대상은 작년의 “나” 여야해요.

작년에 자산이 천만원이였는데, 올해는 수익이 늘어서 1500만원이 되었다.

이런식의 사고가 진짜 중요해요.

비교하다보면 끝이 없어요. 내가 1억을 모았는데, 동료가 10억짜리 집을 증여받았다. 이런거 의미없어요.

5년전 내가 천만원이 있었는데, 지금 1억이면 엄청난 발전인거에요.

절대 비교하고 현타오고 하지 마세요. (귓속말. 찌니가 해봤어요. ㅠㅠ)

나의 경쟁상대는 없어요. 그냥 내 계획대로 내 페이스대로 가야해요.

투자는 멘탈이 엄청 중요한거 같아요.