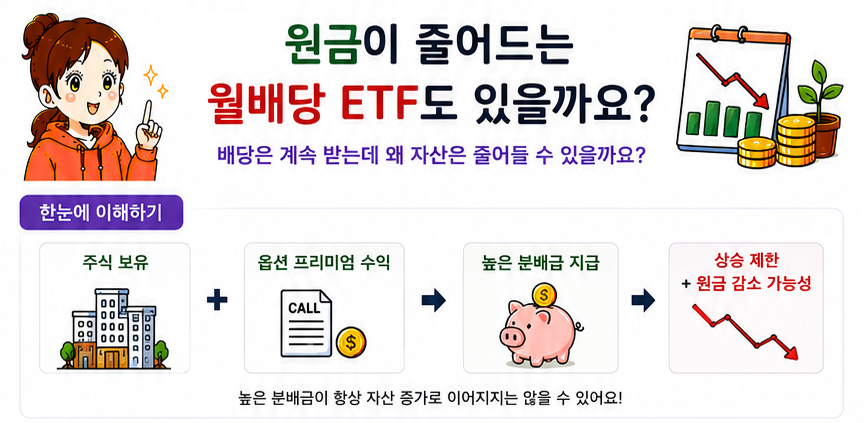

배당은 계속 받는데 왜 자산은 줄어들 수 있을까요?

월배당 ETF를 처음 보면 정말 매력적으로 느껴질 수 있어요.

매달:

- 현금이 들어오고

- 통장에 돈이 찍히고

- 배당 재투자도 가능하고

- 노후 준비에도 좋아 보이거든요.

그런데 가끔 이런 상황도 생길 수 있어요.

“배당은 계속 받았는데 계좌 잔고는 왜 생각보다 안 늘지?”

“오히려 원금이 줄어드는 것 같아요.”

실제로 일부 월배당·커버드콜 ETF에서는:

높은 분배금과 함께 원금(NAV)이 조금씩 감소하는 현상

이 나타날 수도 있어요.

한눈에 이해하기

많은 사람들이 생각하는 구조:

주식 보유

↓

배당 받기

↓

자산 증가

실제는 이렇게 될 수도 있어요:

주식 보유

- 옵션 프리미엄 수익

↓

높은 분배금 지급

↓

상승 제한 + 원금 감소 가능성

왜 원금이 줄어들 수 있을까요?

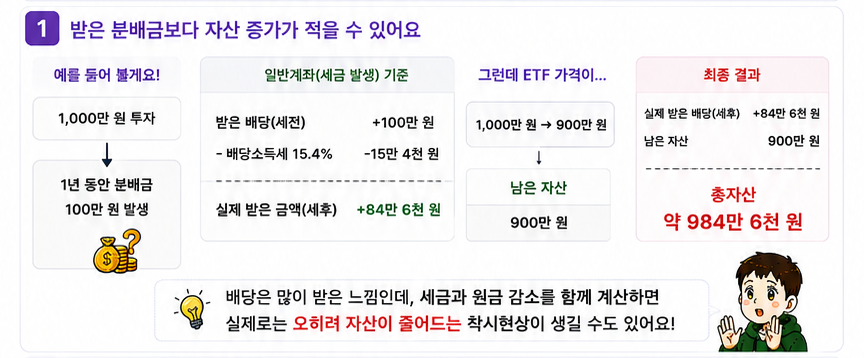

1. 받은 분배금보다 자산 증가가 적을 수 있어요

예를 들면:

1,000만 원 투자

1년 동안:

분배금 100만 원 발생

그런데 일반계좌라면:

- 배당소득세 15.4%

가 발생할 수 있어요.

실제로 손에 들어오는 금액은:

- 받은 배당(세전): +100만 원

- 세금: -15만4천 원

- 실제 받은 금액: +84만6천 원

그런데 ETF 가격이:

1,000만 원 → 900만 원

이 되었다면:

- 남은 자산: 900만 원

- 실제 받은 배당(세후): +84만6천 원

- 총자산: 약 984만6천 원

결국

배당은 많이 받은 느낌인데, 세금과 원금 감소를 함께 계산하면 실제로는 오히려 자산이 줄어드는 착시현상이 생길 수도 있어요.

그래서 ISA를 이용하는게 중요해요.

ISA는 따로 글을 쓸께요.

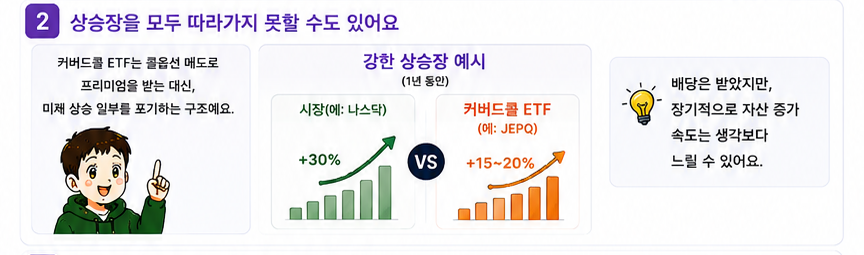

2. 상승장을 모두 따라가지 못할 수도 있어요

커버드콜 ETF는:

콜옵션 매도를 통해 프리미엄 수익을 만들어요.

하지만 그 대신:

미래 상승 일부를 포기하는 구조

가 될 수 있어요.

강한 상승장에서는:

시장:

+30%

커버드콜 ETF:

+15~20%

정도로 움직이는 경우도 있어요.

즉:

배당은 받았는데,

장기 자산 증가 속도는 생각보다 느릴 수도 있어요.

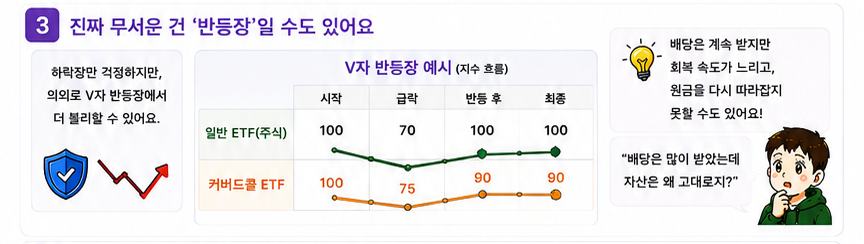

3. 진짜 무서운 건 반등장일 수도 있어요

많은 사람들이 하락장만 걱정하는데,

의외로 더 조심할 수 있는 구간은

V자 반등장

이에요.

예를 들면:

일반 ETF:

100 → 70 → 100

커버드콜 ETF:

100 → 75 → 90

같은 모습이 나올 수도 있어요.

배당은 계속 받지만:

- 회복 속도가 느려질 수 있고

- 원금을 다시 따라잡지 못할 수도 있어요.

즉 “배당은 많이 받았는데 자산은 왜 그대로지?”

라는 상황이 생길 수도 있어요.

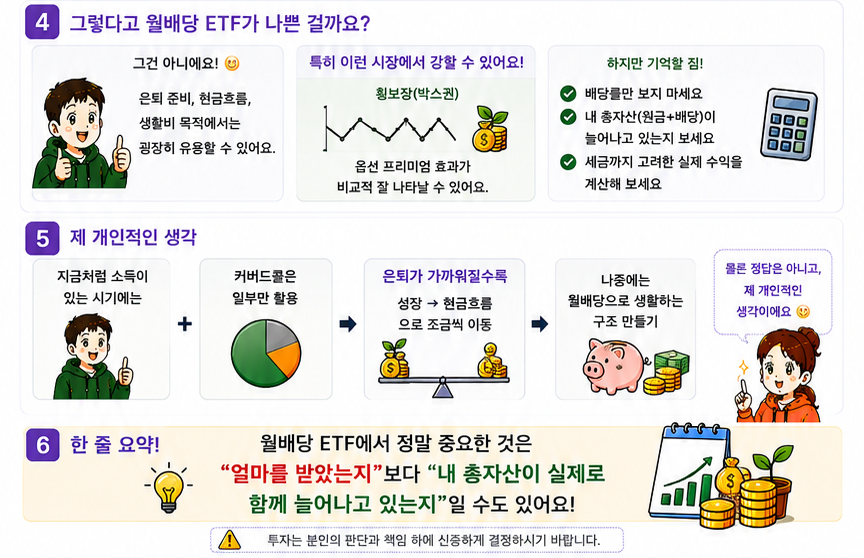

그렇다고 월배당 ETF가 나쁜 걸까요?

그건 아니에요 🙂

실제로:

- 은퇴 준비

- 현금흐름

- 생활비 목적

에서는 굉장히 유용할 수도 있어요.

특히 횡보장에서는:

옵션 프리미엄 효과가 비교적 잘 나타날 수도 있어요.

개인적으로 느끼는 중요한 포인트

저는:

지금처럼 소득이 있는 시기에는

성장주 비중을 조금 더 높이고,

커버드콜은 일부만 활용하는 방법도 괜찮다고 생각해요.

그리고 은퇴가 가까워질수록:

성장 → 현금흐름

으로 조금씩 이동하면서,

나중에는 월배당으로 생활하는 구조를 만들어가는 것도 하나의 방법일 수 있다고 생각하게 되더라고요 🙂

물론 정답은 아니고 제 개인적인 생각이에요.

한 줄 요약

월배당 ETF에서 정말 중요한 것은 “얼마를 받았는지”보다 “내 총자산이 실제로 함께 늘어나고 있는지”일 수도 있어요 🙂